W świecie biznesu często spotykamy się z dokumentami, które na pierwszy rzut oka mogą wydawać się wiążące, a w rzeczywistości pełnią inną rolę. Jednym z takich dokumentów jest faktura proforma. Zrozumienie jej statusu prawnego jest kluczowe dla każdego przedsiębiorcy, aby uniknąć nieporozumień i niepotrzebnych zobowiązań finansowych. Czy otrzymanie proformy oznacza konieczność zapłaty? Odpowiedź na to pytanie jest prostsza, niż mogłoby się wydawać.

Faktura proforma nie rodzi obowiązku zapłaty to jedynie handlowa propozycja transakcji

- Faktura proforma nie jest dokumentem księgowym ani prawnym zobowiązaniem do zapłaty.

- Służy jako informacyjna propozycja handlowa lub wezwanie do przedpłaty.

- Nie stanowi podstawy do księgowania kosztów ani przychodów, ani do odliczenia podatku VAT.

- Brak zapłaty proformy nie pociąga za sobą żadnych konsekwencji prawnych.

- Po opłaceniu proformy sprzedawca ma obowiązek wystawić właściwą fakturę VAT.

Prosta odpowiedź brzmi: nie, nie zobowiązuje

Jednoznaczna odpowiedź na pytanie, czy faktura proforma tworzy prawny obowiązek zapłaty, brzmi: nie. W polskim systemie prawnym nie istnieje definicja legalna faktury proforma, co oznacza, że nie jest ona traktowana jako dokument księgowy ani jako podstawa do powstania zobowiązania finansowego. Ministerstwo Finansów wielokrotnie podkreślało, że proforma jest dokumentem handlowym, a nie księgowym. Jej otrzymanie nie nakłada na odbiorcę żadnego obowiązku prawnego ani finansowego do dokonania płatności.

Dlaczego proforma to nie to samo co faktura VAT? Kluczowa różnica prawna

Kluczowa różnica między fakturą proforma a fakturą VAT leży w ich mocy prawnej oraz skutkach księgowych i podatkowych. Faktura VAT jest oficjalnym dokumentem księgowym, który dokumentuje faktyczną sprzedaż towaru lub usługi. Jej wystawienie rodzi obowiązek podatkowy po stronie sprzedawcy i uprawnia nabywcę do odliczenia podatku VAT. Proforma natomiast nie posiada takich cech.

| Cecha | Faktura Proforma | Faktura VAT |

|---|---|---|

| Status prawny | Dokument handlowy, informacyjny | Dokument księgowy, potwierdzenie sprzedaży |

| Obowiązek zapłaty | Brak | Tak, po otrzymaniu towaru/usługi |

| Obowiązek podatkowy (VAT) | Brak | Tak, po wystawieniu faktury i sprzedaży |

| Prawo do odliczenia VAT | Brak | Tak, po otrzymaniu faktury i spełnieniu warunków |

| Podstawa księgowania | Nie | Tak (przychód/koszt) |

Czym w takim razie jest proforma i po co się ją wystawia?

Mimo braku formalnej definicji w przepisach, faktura proforma jest powszechnie stosowanym dokumentem w obrocie gospodarczym. Jej głównym celem jest przedstawienie kontrahentowi szczegółów planowanej transakcji jeszcze przed jej faktycznym sfinalizowaniem. Służy ona jako narzędzie informacyjne, ułatwiające negocjacje i potwierdzające warunki potencjalnej umowy.

Główne cele wystawiania faktury proforma to:

- Przedstawienie szczegółowej oferty handlowej.

- Potwierdzenie przyjęcia zamówienia do realizacji.

- Wezwanie do dokonania przedpłaty lub zaliczki.

- Ułatwienie klientowi procesu zakupu poprzez przedstawienie wszystkich istotnych danych.

Cztery kluczowe role faktury proforma w obrocie gospodarczym

Rola nr 1: Propozycja oferty handlowej

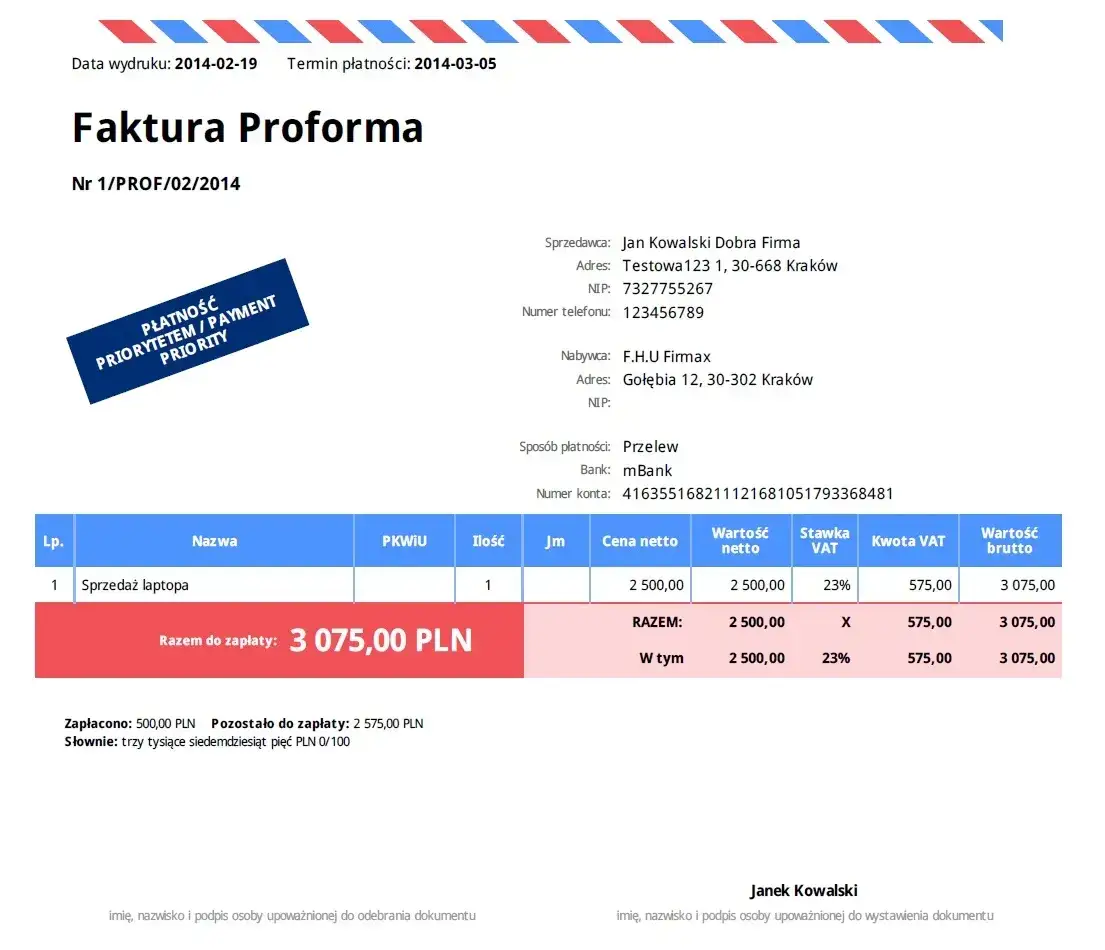

Faktura proforma często pełni rolę szczegółowej propozycji oferty handlowej. Zawiera ona wszystkie kluczowe informacje dotyczące przyszłej transakcji: listę towarów lub usług, ich ceny jednostkowe, ilości, stawki podatku, a także całkowitą kwotę do zapłaty. Dzięki temu kontrahent może dokładnie zapoznać się z warunkami i podjąć świadomą decyzję o akceptacji oferty.

Rola nr 2: Wezwanie do opłacenia zaliczki lub przedpłaty

W wielu przypadkach proforma jest wykorzystywana jako wezwanie do zapłaty zaliczki lub przedpłaty. Jest to szczególnie popularne w branżach, gdzie realizacja zamówienia wymaga poniesienia znaczących kosztów początkowych, np. przy produkcji niestandardowych produktów lub świadczeniu specyficznych usług. Zapłata zaliczki na podstawie proformy często warunkuje rozpoczęcie prac przez sprzedawcę.

Rola nr 3: Potwierdzenie szczegółów zamówienia

Proforma może również służyć jako forma potwierdzenia przyjęcia zamówienia przez sprzedawcę. Dokument ten precyzuje, jakie dokładnie towary lub usługi zostały zamówione, na jakich warunkach i w jakiej cenie. Stanowi to ważne potwierdzenie dla kupującego i pomaga uniknąć nieporozumień co do zakresu i szczegółów transakcji.

Rola nr 4: Dokument dla celów wewnętrznych lub pozyskania finansowania

W niektórych sytuacjach faktura proforma może być używana wewnętrznie w firmie do celów planowania finansowego lub jako dokument pomocniczy przy ubieganiu się o zewnętrzne finansowanie. Na przykład, przedsiębiorstwo może przedstawić proformę bankowi jako dowód planowanej transakcji, ubiegając się o kredyt kupiecki lub inne formy finansowania działalności.

Proforma czy faktura VAT? Jak rozpoznać kluczowe różnice

Oznaczenie dokumentu najważniejszy element

Najłatwiejszym i najbardziej oczywistym sposobem na odróżnienie faktury proforma od faktury VAT jest jej oznaczenie. Proforma musi być wyraźnie opatrzona napisem "Proforma". Chociaż oba dokumenty mogą zawierać podobne dane dotyczące transakcji, to właśnie to oznaczenie decyduje o jej charakterze i braku mocy prawnej jako dokumentu księgowego.

Skutki podatkowe kto i kiedy płaci VAT?

Podstawowa różnica w skutkach podatkowych jest fundamentalna. Faktura proforma nie rodzi obowiązku naliczenia podatku VAT dla sprzedawcy ani prawa do jego odliczenia dla nabywcy. Dopiero faktura VAT dokumentuje sprzedaż i skutkuje koniecznością odprowadzenia podatku przez sprzedawcę oraz możliwością jego odliczenia przez nabywcę, o ile spełnione są wszystkie warunki formalne.

Obowiązek księgowania czego nie wpiszesz w koszty?

Faktura proforma nie może być podstawą do zaksięgowania przychodu po stronie sprzedawcy ani kosztu po stronie nabywcy. Jest to kluczowa różnica w kontekście prowadzenia księgowości. Dopiero otrzymanie faktury VAT, dokumentującej faktyczną sprzedaż, pozwala na dokonanie odpowiednich zapisów księgowych, które odzwierciedlają rzeczywiste zdarzenia gospodarcze.

Co, jeśli zignorujesz proformę? Brak konsekwencji

Brak konsekwencji prawnych i finansowych

Niezapłacenie faktury proforma nie niesie ze sobą żadnych negatywnych konsekwencji prawnych ani finansowych. Ponieważ nie jest to dokument wiążący, odbiorca nie ma obowiązku jej uregulowania. Transakcja, której dotyczyła proforma, po prostu nie dochodzi do skutku, jeśli płatność nie zostanie dokonana. Sprzedawca nie może wszcząć postępowania windykacyjnego na podstawie samego dokumentu proforma.

Czy sprzedawca może dochodzić należności na podstawie proformy?

Absolutnie nie. Sprzedawca nie ma żadnych podstaw prawnych, aby dochodzić zapłaty należności na podstawie samej faktury proforma. Dokument ten nie stanowi potwierdzenia zawarcia wiążącej umowy sprzedaży ani nie kreuje obowiązku zapłaty. Jest to jedynie propozycja, która może, ale nie musi, zostać zrealizowana przez kupującego.

Opłaciłeś proformę? Poznaj kolejne kroki

Kiedy sprzedawca musi wystawić fakturę VAT?

Jeśli zdecydujesz się opłacić fakturę proforma, czy to w całości, czy jako zaliczkę, sprzedawca ma obowiązek wystawić właściwy dokument fakturę VAT. Może to być faktura zaliczkowa, jeśli zapłata stanowi przedpłatę, lub faktura końcowa, jeśli pokrywa całość należności. Zgodnie z przepisami, sprzedawca ma czas na wystawienie faktury VAT do 15. dnia miesiąca następującego po miesiącu, w którym otrzymał zapłatę.

Proforma opłacona, a towaru lub faktury brak jak postępować?

Sytuacja, w której opłaciłeś proformę, ale nie otrzymałeś ani towaru/usługi, ani właściwej faktury VAT, wymaga podjęcia działań. W tym momencie Twoja płatność staje się wiążąca dla sprzedawcy. Powinieneś skontaktować się ze sprzedawcą i wezwać go do realizacji zamówienia lub zwrotu wpłaconych środków. Jeśli sprzedawca nadal nie wywiązuje się ze swoich zobowiązań, rozważ podjęcie dalszych kroków prawnych w celu odzyskania pieniędzy.

Rozprawiamy się z mitami o fakturach proforma

Mit 1: "Proformę trzeba zaksięgować jako zapowiedź kosztu"

To powszechny błąd. Faktura proforma, jako dokument o charakterze informacyjnym, nie jest podstawą do księgowania. Nie można jej ująć ani jako kosztu uzyskania przychodu, ani jako przychodu. Księgowanie następuje dopiero w momencie otrzymania lub wystawienia faktury VAT, która dokumentuje faktyczne zdarzenie gospodarcze.

Mit 2: "Podpisanie proformy jest równoznaczne z zawarciem umowy"

Samo podpisanie faktury proforma zazwyczaj nie jest równoznaczne z zawarciem wiążącej umowy. Proforma jest przede wszystkim propozycją. Umowa sprzedaży powstaje w momencie, gdy obie strony złożą sobie zgodne oświadczenia woli. Wyjątkiem może być sytuacja, gdy strony w odrębnej umowie lub w treści proformy wyraźnie postanowią, że jej podpisanie jest równoznaczne z akceptacją oferty i zawarciem umowy. Jednak w standardowej praktyce biznesowej proforma pełni funkcję informacyjną.

Mit 3: "Każda proforma musi mieć numer z oficjalnej numeracji firmy"

Ponieważ faktura proforma nie jest dokumentem księgowym, nie musi być objęta oficjalną numeracją faktur VAT stosowaną przez firmę. Może posiadać własną, wewnętrzną numerację, która ułatwia jej identyfikację i zarządzanie dokumentami handlowymi, lub nawet wcale nie być numerowana. Jednak dla zachowania porządku i przejrzystości w dokumentacji, stosowanie jakiegoś systemu numeracji jest zdecydowanie zalecane.