W świecie biznesu poruszamy się wśród wielu dokumentów, a ich poprawne rozumienie jest kluczowe dla płynności finansowej i zgodności z prawem. Jednym z takich dokumentów, który często pojawia się na styku oferty i transakcji, jest faktura proforma. Zrozumienie jej roli, a przede wszystkim odróżnienie od faktury VAT, jest fundamentalne dla każdego przedsiębiorcy, freelancera czy osoby dopiero rozpoczynającej swoją przygodę z własną firmą.

Faktura proforma to dokument informacyjny poznaj jej kluczową rolę i różnice wobec faktury VAT

- Faktura proforma to dokument handlowy o charakterze informacyjnym, nie jest fakturą w rozumieniu ustawy o VAT.

- Nie jest dokumentem księgowym i nie rodzi obowiązku podatkowego w VAT, ani prawa do odliczenia VAT.

- Pełni funkcję oferty, potwierdzenia zamówienia lub wezwania do zapłaty zaliczki.

- Musi być wyraźnie oznaczona jako "Faktura Proforma".

- Po otrzymaniu płatności na jej podstawie należy wystawić fakturę zaliczkową lub końcową.

- Nie będzie obsługiwana przez Krajowy System e-Faktur (KSeF), który wchodzi od 2026 roku.

Faktura proforma czym jest i dlaczego to nie jest zwykła faktura?

Definicja prosto z mostu: Twój przewodnik po dokumencie, który tylko udaje fakturę

Faktura proforma to dokument, który na pierwszy rzut oka może przypominać zwykłą fakturę, jednak jej charakter jest zupełnie inny. Jest to przede wszystkim dokument o charakterze informacyjnym, który nie jest traktowany jako faktura w rozumieniu polskiej ustawy o podatku od towarów i usług. Co to oznacza w praktyce? Przede wszystkim to, że proforma nie jest dokumentem księgowym. Nie rodzi żadnych obowiązków podatkowych dla wystawcy, ani nie daje prawa do odliczenia podatku VAT nabywcy. Można powiedzieć, że to taki "przedsmak" faktury, który ma na celu przedstawienie warunków przyszłej transakcji.Kluczowa rola proformy w biznesie: oferta, zamówienie czy wezwanie do zapłaty?

Faktura proforma jest niezwykle elastycznym narzędziem w rękach przedsiębiorcy i może pełnić kilka istotnych funkcji. Najczęściej stosuje się ją jako:

- Oferta handlowa: Pozwala przedstawić klientowi szczegółową propozycję cenową, specyfikację towarów lub usług, wraz z warunkami dostawy i płatności. Jest to bardziej formalna forma oferty niż zwykły e-mail.

- Potwierdzenie zamówienia: Po uzgodnieniu warunków, proforma może służyć jako potwierdzenie złożonego zamówienia, dokumentując, co zostało zamówione i na jakich zasadach.

- Wezwanie do zapłaty zaliczki: To jedna z najczęstszych funkcji proformy. Przedsiębiorca, chcąc zabezpieczyć swoje interesy lub pokryć koszty początkowe, może wystawić proformę jako podstawę do wpłaty zaliczki przez klienta.

W każdej z tych sytuacji proforma pełni rolę informacyjną i przygotowawczą do właściwej transakcji.

"Dla formy", czyli co dosłownie oznacza "pro forma" i jak to rozumieć w praktyce

Samo łacińskie wyrażenie "pro forma" oznacza dosłownie "dla formy" lub "dla pozoru". W kontekście biznesowym doskonale oddaje to charakter tego dokumentu. Faktura proforma jest wystawiana "dla formy", czyli jako dokument wstępny, który ma na celu przedstawienie pewnych założeń, ale nie jest jeszcze wiążący ani ostateczny. Jest to zaproszenie do zawarcia transakcji, a nie jej formalne potwierdzenie w rozumieniu przepisów podatkowych i księgowych.

Proforma a faktura VAT kluczowe różnice, by uniknąć błędów

Skutki podatkowe: Dlaczego od proformy nie zapłacisz podatku VAT?

Najważniejszą i fundamentalną różnicą między fakturą proforma a fakturą VAT są skutki podatkowe. Wystawienie faktury proforma nie generuje po stronie sprzedawcy obowiązku naliczenia i odprowadzenia podatku VAT do urzędu skarbowego. Dlaczego? Ponieważ proforma nie jest dokumentem potwierdzającym faktyczne dokonanie sprzedaży czy wykonanie usługi. Analogicznie, nabywca towaru czy usługi, który otrzymał proformę, nie ma prawa do odliczenia wykazanego w niej podatku VAT. To kluczowa cecha odróżniająca ją od faktury VAT, która jest podstawą do rozliczeń podatkowych.

Moc prawna: Czy otrzymanie proformy zobowiązuje Cię do zapłaty?

Faktura proforma, ze względu na swój informacyjny charakter, nie posiada mocy prawnej dokumentu zobowiązującego do zapłaty. Oznacza to, że samo otrzymanie proformy przez klienta nie nakłada na niego żadnego prawnego obowiązku dokonania płatności. Jest to jedynie propozycja warunków transakcji. Dopiero po akceptacji tych warunków i ewentualnym otrzymaniu właściwej faktury (zaliczki lub końcowej) powstaje zobowiązanie do zapłaty.

Jak odróżnić oba dokumenty na pierwszy rzut oka?

Aby uniknąć pomyłek, warto wiedzieć, jak odróżnić fakturę proforma od faktury VAT. Kluczowe różnice można zestawić w poniższej tabeli:| Cecha | Faktura Proforma | Faktura VAT |

|---|---|---|

| Nazwa dokumentu | Wyraźnie oznaczona jako "Faktura Proforma" | "Faktura" lub "Faktura VAT" |

| Status prawny | Dokument informacyjny, niezobowiązujący | Oficjalny dokument księgowy, prawnie wiążący |

| Skutki podatkowe (VAT) | Brak obowiązku zapłaty VAT przez sprzedawcę, brak prawa do odliczenia VAT przez nabywcę | Powstaje obowiązek zapłaty VAT przez sprzedawcę, powstaje prawo do odliczenia VAT przez nabywcę |

| Obowiązek zapłaty | Brak prawnego obowiązku zapłaty | Powstaje prawny obowiązek zapłaty |

| Moment wystawienia | Przed dokonaniem sprzedaży/wykonaniem usługi i przed otrzymaniem płatności | Po dokonaniu sprzedaży/wykonaniu usługi lub po otrzymaniu zaliczki |

Kiedy faktura proforma to najlepsze rozwiązanie?

Zabezpieczenie transakcji: Jak proforma pomaga w pracy z nowym klientem?

Współpraca z nowymi klientami zawsze wiąże się z pewnym ryzykiem. Faktura proforma może być tutaj nieocenionym narzędziem zabezpieczającym. Wystawiając proformę na przykład na znaczną kwotę zamówienia, możemy poprosić klienta o wpłatę zaliczki przed przystąpieniem do realizacji zlecenia. To nie tylko zabezpiecza nasze środki i czas, ale także w pewien sposób weryfikuje powagę intencji klienta. Jeśli klient jest skłonny wpłacić zaliczkę na podstawie proformy, zazwyczaj jest poważnie zainteresowany współpracą.

Proforma jako podstawa do zapłaty zaliczki jak to działa krok po kroku?

Proces wykorzystania faktury proforma do pobrania zaliczki jest prosty i intuicyjny. Oto jak to działa:

- Wystawienie proformy: Sprzedawca przygotowuje i wysyła klientowi fakturę proforma, zawierającą szczegóły dotyczące towaru lub usługi oraz kwotę zaliczki.

- Oczekiwanie na płatność: Klient otrzymuje proformę i decyduje, czy dokonać wpłaty.

- Otrzymanie płatności: Po zaksięgowaniu wpłaty na koncie sprzedawcy, proforma zostaje "zrealizowana" w sensie otrzymania środków.

- Wystawienie faktury zaliczkowej: Kluczowe jest, że po otrzymaniu płatności na podstawie proformy, sprzedawca ma obowiązek wystawić fakturę zaliczkową. Proforma sama w sobie nie jest dokumentem, który można zaksięgować.

Proforma w tym procesie pełni rolę jedynie wezwania do zapłaty, która następnie musi być udokumentowana właściwym dokumentem księgowym.

Prezentacja oferty handlowej w profesjonalny sposób

Czasami chcemy przedstawić klientowi pełną specyfikację naszej oferty, zawierającą wszystkie szczegóły dotyczące produktów, usług, cen, rabatów, a nawet proponowanych terminów realizacji. Faktura proforma jest do tego idealna. Pozwala ona na zaprezentowanie wszystkich tych informacji w sposób uporządkowany i profesjonalny, bez wywoływania skutków podatkowych. Klient otrzymuje kompleksową informację, która ułatwia mu podjęcie decyzji, a my nie musimy martwić się o potencjalne błędy w rozliczeniach podatkowych na tym etapie.

Kiedy kategorycznie NIE WOLNO wystawiać proformy?

Istnieje jedna, żelazna zasada, której należy bezwzględnie przestrzegać: faktury proforma nigdy nie wystawiamy po otrzymaniu zapłaty. Jeśli klient dokonał płatności, a my otrzymaliśmy środki na nasze konto, nie możemy już wystawić proformy. W takiej sytuacji należy niezwłocznie wystawić właściwy dokument księgowy fakturę zaliczkową (jeśli płatność jest częściowa) lub fakturę końcową (jeśli płatność jest pełna). Wystawienie proformy po otrzymaniu należności jest błędem, który może prowadzić do nieprawidłowości w rozliczeniach podatkowych.

Jak prawidłowo stworzyć fakturę proforma? Niezbędne elementy

Tytuł, który ma znaczenie: Dlaczego oznaczenie "Proforma" jest krytyczne?

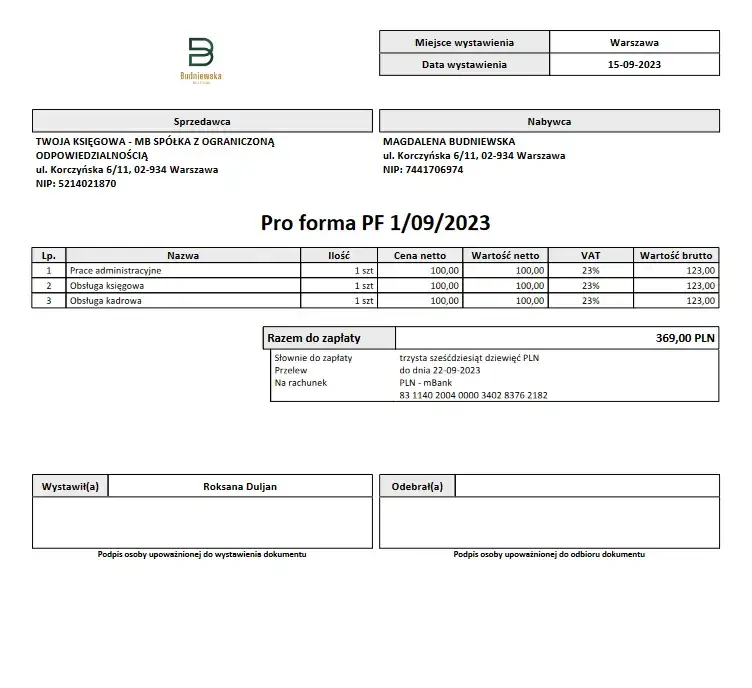

Najważniejszym elementem, który odróżnia proformę od zwykłej faktury, jest jej tytuł. Dokument musi być wyraźnie i jednoznacznie oznaczony jako "Faktura Proforma". To oznaczenie jest kluczowe dla uniknięcia jakichkolwiek nieporozumień ze strony klienta oraz dla organów kontrolnych. Dzięki temu każdy, kto otrzyma taki dokument, od razu wie, że nie jest to jeszcze ostateczne rozliczenie podatkowe, a jedynie propozycja warunków transakcji.

Lista kontrolna: Jakie dane musisz zawrzeć, by dokument był czytelny i profesjonalny?

Choć przepisy nie precyzują sztywnych wymogów co do zawartości faktury proforma, aby była ona profesjonalna i zrozumiała dla odbiorcy, powinna zawierać elementy podobne do tych, które znajdują się na fakturze VAT. Oto lista kluczowych danych:

- Wyraźne oznaczenie: "Faktura Proforma"

- Unikalny numer dokumentu

- Datę wystawienia

- Dane sprzedawcy (nazwa firmy, adres, NIP)

- Dane nabywcy (nazwa firmy, adres, NIP jeśli dotyczy)

- Szczegółowy opis sprzedawanych towarów lub świadczonych usług

- Jednostkowe ceny netto

- Wartość netto całej transakcji

- Stawkę podatku VAT

- Kwotę podatku VAT

- Wartość brutto transakcji

- Proponowany termin płatności

Zawarcie tych informacji sprawi, że proforma będzie jasna, przejrzysta i profesjonalna.

Numeracja faktur proforma czy trzeba prowadzić osobną serię?

Nie ma prawnego obowiązku prowadzenia odrębnej numeracji dla faktur proforma. Można je numerować w ramach tej samej serii, co faktury VAT, lub stworzyć całkowicie osobną numerację. Jednakże, z punktu widzenia organizacji pracy i łatwości śledzenia dokumentacji, zaleca się prowadzenie osobnej serii numeracyjnej dla faktur proforma. Ułatwi to rozróżnienie tych dokumentów od faktur VAT i pomoże w wewnętrznej kontroli obiegu dokumentów.

Proces płatności: od proformy do faktury końcowej

Otrzymałeś wpłatę na podstawie proformy co dalej? Obowiązek wystawienia faktury zaliczkowej

Gdy klient dokona płatności na podstawie wystawionej przez Ciebie faktury proforma, nie możesz poprzestać na tym dokumencie. Proforma nie jest dokumentem księgowym, więc nie może stanowić podstawy do rozliczeń podatkowych. Masz obowiązek wystawić fakturę zaliczkową, która potwierdzi otrzymanie przez Ciebie środków. Fakturę tę należy wystawić najpóźniej do 15. dnia miesiąca następującego po otrzymaniu zapłaty.

Jak prawidłowo rozliczyć otrzymaną zaliczkę na fakturze końcowej?

Faktura zaliczkowa, wystawiona po otrzymaniu przedpłaty, jest dokumentem księgowym. Kiedy następnie sprzedasz towar lub wykonasz usługę w całości, będziesz musiał wystawić fakturę końcową. Na tej fakturze końcowej należy uwzględnić kwotę już otrzymanej zaliczki. Powinna ona zawierać numery faktur zaliczkowych, do których się odnosi, oraz kwotę zapłaconą. Wartość netto i podatek VAT na fakturze końcowej powinny być pomniejszone o kwoty wykazane na fakturach zaliczkowych, tak aby całkowita wartość do zapłaty odzwierciedlała pozostałą należność.Ile masz czasu na wystawienie właściwej faktury po otrzymaniu płatności?

Przepisy prawa podatkowego jasno określają terminy na wystawienie faktury po otrzymaniu płatności. Zarówno faktura zaliczkowa, jak i faktura końcowa (jeśli płatność nastąpiła przed dostawą towaru lub wykonaniem usługi) powinny zostać wystawione nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym otrzymano całość lub część zapłaty. Należy pamiętać o tym terminie, aby uniknąć ewentualnych kar ze strony urzędu skarbowego.Faktura proforma w nowej erze: Co musisz wiedzieć o KSeF?

Czy proformę będzie można wysłać przez Krajowy System e-Faktur?

W związku z nadchodzącym wdrożeniem obowiązkowego Krajowego Systemu e-Faktur (KSeF), wielu przedsiębiorców zastanawia się nad statusem faktur proforma. Odpowiedź jest jednoznaczna: faktury proforma nie będą obsługiwane przez KSeF. Dzieje się tak, ponieważ proforma nie jest fakturą ustrukturyzowaną w rozumieniu ustawy o VAT, a KSeF jest systemem przeznaczonym do wymiany takich właśnie faktur. Oznacza to, że nadal będzie można wystawiać proformy poza systemem KSeF, na przykład w formie plików PDF wysyłanych e-mailem.

Jak będzie wyglądał obieg dokumentów po wdrożeniu KSeF?

Wdrożenie KSeF z pewnością zmieni obieg dokumentów w firmach, ale faktury proforma nadal będą funkcjonować w tradycyjny sposób. Przedsiębiorcy będą musieli utrzymywać dwa równoległe obiegi dokumentów: jeden dla faktur VAT, które będą przesyłane przez KSeF, i drugi dla faktur proforma, które będą nadal wystawiane i przesyłane poza tym systemem. Wymaga to od firm dobrej organizacji i jasnego rozróżniania tych dwóch typów dokumentacji, aby uniknąć pomyłek.

Jak przygotować firmę na zmiany i uniknąć chaosu w dokumentacji?

Przygotowanie firmy na zmiany związane z KSeF, zwłaszcza w kontekście faktur proforma, wymaga kilku kroków:

- Jasne rozróżnienie dokumentów: Należy wdrożyć procedury, które jasno rozróżniają faktury VAT (przetwarzane przez KSeF) od faktur proforma (przetwarzane poza systemem).

- Edukacja pracowników: Upewnij się, że wszyscy pracownicy odpowiedzialni za wystawianie i księgowanie dokumentów są świadomi różnic między fakturą VAT a proformą oraz zasad obiegu dokumentów w kontekście KSeF.

- Aktualizacja procedur wewnętrznych: Zaktualizuj wewnętrzne instrukcje i przepływy pracy, aby uwzględnić nowe wymagania KSeF, jednocześnie zachowując procesy związane z obsługą faktur proforma.

- Wybór odpowiedniego oprogramowania: Upewnij się, że używane przez Ciebie oprogramowanie księgowe lub fakturowanie jest gotowe na obsługę KSeF i pozwala na sprawne zarządzanie zarówno fakturami ustrukturyzowanymi, jak i proformami.

Dobre przygotowanie pozwoli na płynne przejście przez zmiany i uniknięcie chaosu w dokumentacji firmowej.