Przejęcie przedsiębiorstwa to transakcja, w której zmienia się nie tylko właściciel, ale często także zakres ryzyk, zobowiązań, pracowników i sposób dalszego prowadzenia biznesu. W praktyce najważniejsze nie jest samo „kupienie firmy”, tylko to, co dokładnie wchodzi do transakcji, jakie zgody są potrzebne i co może zaskoczyć po podpisaniu umowy. Ten tekst porządkuje temat od strony prawnej i biznesowej, tak żeby łatwiej ocenić, czy dana okazja jest rzeczywiście dobra.

Najważniejsze informacje w skrócie

- W polskich realiach kupuje się albo całe przedsiębiorstwo jako zorganizowany zespół składników, albo udziały/akcje dające kontrolę nad spółką.

- Różnica między tymi modelami jest duża: w jednym nabywasz aktywa i część ryzyk, w drugim przejmujesz sam podmiot wraz z jego historią.

- Przed podpisaniem umowy warto zrobić due diligence finansowe, podatkowe, prawne i operacyjne, bo to tam wychodzą najdroższe problemy.

- Zgoda UOKiK może być wymagana przy większych transakcjach, a za pominięcie obowiązku grożą poważne sankcje.

- Nabywca może odpowiadać za długi podatkowe i inne zobowiązania związane z działalnością, dlatego sama cena nie mówi jeszcze nic o opłacalności.

- Najbezpieczniejsze transakcje to nie najszybsze transakcje, tylko te najlepiej uporządkowane dokumentacyjnie i finansowo.

Co naprawdę kupuje się przy zmianie właściciela firmy

W praktyce najpierw trzeba rozdzielić dwie rzeczy, które w mowie potocznej bywają wrzucane do jednego worka. Z jednej strony jest zakup przedsiębiorstwa jako zorganizowanego zestawu składników majątkowych i niemajątkowych, z drugiej nabycie udziałów albo akcji, czyli przejęcie kontroli nad spółką. To nie jest kosmetyczna różnica, tylko różnica w tym, co staje się Twoje, a co nadal pozostaje po stronie sprzedającego lub samej spółki.

Uproszczając: przy transakcji aktywowej kupujesz biznes „po kawałkach” albo jako wydzieloną całość, a przy transakcji udziałowej kupujesz sam podmiot prawny. W pierwszym modelu łatwiej wyciąć wybrane aktywa, ale trudniej automatycznie przejąć wszystko, co działało w firmie. W drugim modelu zachowujesz ciągłość kontraktów i strukturę organizacyjną, ale razem z nią przejmujesz też historię spółki, jej ryzyka i ewentualne błędy z przeszłości.

| Forma transakcji | Co kupujesz | Co zwykle przechodzi | Największa zaleta | Największe ryzyko |

|---|---|---|---|---|

| Zakup przedsiębiorstwa | Zorganizowany zestaw składników potrzebnych do prowadzenia biznesu | Aktywa, część praw, oznaczenie, dokumentacja, często także relacje operacyjne | Można przejąć działający biznes bez kupowania całej struktury właścicielskiej | Ryzyka związane z długami, zgodami kontrahentów i przenoszeniem wybranych elementów |

| Zakup udziałów lub akcji | Kontrolę nad spółką | Spółka pozostaje tą samą osobą prawną, więc zachowuje ciągłość | Łatwiej utrzymać umowy i procesy operacyjne | Przejmujesz całą historię spółki, także ukryte problemy |

| Połączenie spółek | Kontrolę i majątek w ramach sukcesji uniwersalnej | Całość lub część majątku przechodzi na spółkę przejmującą | Porządkuje strukturę grupy i może uprościć zarządzanie | Jest bardziej sformalizowane i zwykle wolniejsze |

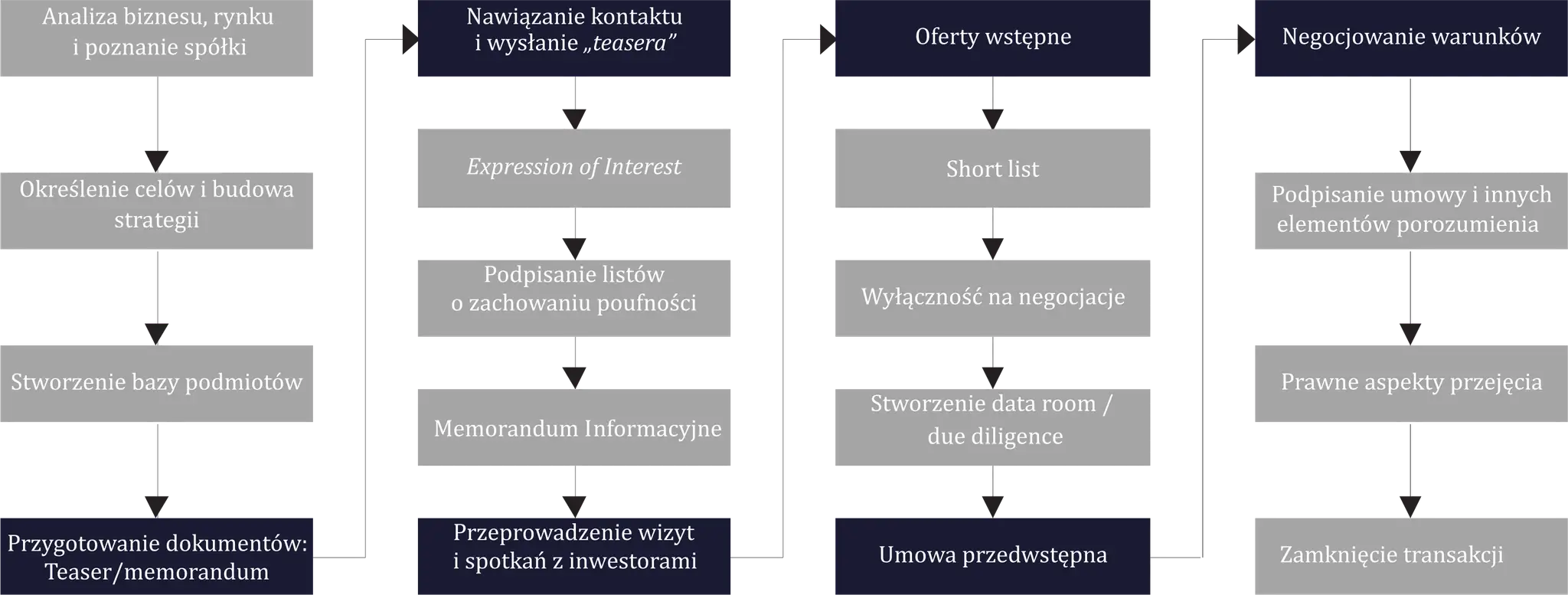

Jak wygląda transakcja od pierwszego kontaktu do zamknięcia

Największy błąd, jaki widzę w takich sprawach, to zaczynanie od ceny. Ja zaczynam od struktury transakcji, bo dopiero ona pokazuje, czy stronę da się naprawdę spiąć prawnie, podatkowo i operacyjnie. Dopiero potem ma sens rozmowa o wycenie, harmonogramie i tym, co trzeba zabezpieczyć w umowie.1. Ustalenie celu i modelu transakcji

Na starcie trzeba odpowiedzieć na pytanie, czy kupujący chce aktywa, kontrolę nad spółką, czy pełne połączenie biznesów. To determinuje zakres ryzyk, potrzebne zgody i to, kto właściwie będzie stroną umów po transakcji. Ten etap wydaje się prosty, ale właśnie tutaj najczęściej rozjeżdżają się oczekiwania obu stron.

2. List intencyjny i wstępne warunki

Potem pojawia się list intencyjny albo term sheet. Taki dokument nie zawsze wiąże strony w pełnym zakresie, ale porządkuje najważniejsze elementy: cenę, sposób płatności, wyłączność negocjacyjną, harmonogram i zakres badania. W dobrze prowadzonych transakcjach to oszczędza czas, bo ogranicza późniejsze spory o podstawy rozmowy.

3. Due diligence

To moment, w którym wychodzi prawda o biznesie. Badanie obejmuje zwykle obszar prawny, podatkowy, finansowy, operacyjny, kadrowy i często także technologiczny. Ja zawsze sprawdzam nie tylko to, czy firma zarabia, ale dlaczego zarabia, od kogo zależy i co się stanie, jeśli zniknie jedna duża umowa albo kluczowa osoba.

W praktyce właśnie tutaj pojawiają się najczęstsze zaskoczenia: nieuregulowane prawa do znaków towarowych, zaległe podatki, spory pracownicze, brak zgód na cesję umów, nieaktualne koncesje albo zbyt optymistyczne założenia co do marży. Jeśli coś ma później uderzyć w cenę, to zazwyczaj wyjdzie właśnie na tym etapie.

4. Wycena i negocjacje zabezpieczeń

Sama wycena bez korekt bywa myląca. W realnych negocjacjach trzeba odjąć dług netto, uwzględnić kapitał obrotowy, powtarzalność przychodów, sezonowość i uzależnienie od właściciela. Jeśli biznes wygląda dobrze tylko na papierze, cena potrafi szybko okazać się zbyt wysoka.

5. Umowa i warunki zamknięcia

Finalna umowa transakcyjna powinna jasno opisywać oświadczenia i zapewnienia sprzedającego, odpowiedzialność za naruszenia, warunki zawieszające i ewentualną część ceny płatną po czasie. W praktyce to właśnie tu rozstrzyga się, czy kupujący zostaje z problemem sam, czy ma prawo do obniżenia ceny, zatrzymania części płatności albo dochodzenia roszczeń po zamknięciu.

Przeczytaj również: Rieker: Co to za firma? Historia, technologia Antistress i opinie

6. Closing i działania po transakcji

Po podpisaniu dokumentów często nie kończy się praca, tylko zaczyna się integracja. Trzeba przejąć systemy, ludzi, kontrakty, polityki bezpieczeństwa, księgowość, obowiązki informacyjne i czasem cały model zarządzania. Im większa firma, tym bardziej liczy się prosty plan wdrożenia po transakcji, bo chaos w pierwszych tygodniach potrafi zjeść wartość całego dealu.

To prowadzi wprost do pytania o regulacje antymonopolowe, bo przy części transakcji samo podpisanie umowy nie wystarczy. Trzeba jeszcze sprawdzić, czy wolno ją sfinalizować bez zgody urzędu.

Kiedy trzeba liczyć się z UOKiK

Według UOKiK, obowiązek zgłoszenia zamiaru koncentracji pojawia się wtedy, gdy łączny światowy obrót uczestników przekracza równowartość 1 mld euro albo ich łączny obrót w Polsce przekracza 50 mln euro. Urząd wskazuje też wyjątki, między innymi sytuację, gdy obrót przedsiębiorcy, nad którym przejmowana jest kontrola, nie przekroczył w Polsce 10 mln euro w żadnym z dwóch poprzednich lat obrotowych. To nie jest detal techniczny, tylko realny filtr, który potrafi zatrzymać transakcję na samym końcu.

W praktyce oznacza to jedno: przy większych przejęciach nie wolno zakładać, że „jakoś to będzie”. Jeżeli transakcja podlega kontroli, trzeba uwzględnić czas na zgłoszenie, analizę rynku i decyzję organu. UOKiK może wydać zgodę bez warunków, zgodę warunkową albo zakazać koncentracji, jeśli uzna, że prowadziłaby ona do istotnego ograniczenia konkurencji.

Najbardziej odczuwalny koszt pominięcia tego etapu to nie tylko opóźnienie. W grę wchodzą też działania naprawcze, na przykład nakaz odsprzedaży części aktywów albo udziałów, oraz kara finansowa sięgająca 10 proc. ubiegłorocznego przychodu. Przy większych grupach to już nie jest kara „na przeczekanie”, tylko realne ryzyko dla całej transakcji.

Gdy ten filtr jest załatwiony albo w ogóle nie ma zastosowania, dopiero wtedy warto w pełni wejść w temat zobowiązań, bo to one najczęściej decydują o tym, czy zakup był dobrą decyzją.

Jakie ryzyka przechodzą na nabywcę

Tu zaczyna się najbardziej newralgiczna część całej układanki. Zgodnie z kodeksem cywilnym, nabywca przedsiębiorstwa odpowiada solidarnie ze zbywcą za zobowiązania związane z prowadzeniem biznesu, a odpowiedzialność jest ograniczona do wartości nabytego przedsiębiorstwa. To oznacza, że nie kupujesz wyłącznie aktywów i przychodów, ale też część historycznego balastu.

Nie mniej ważne są podatki. W Ordynacji podatkowej nabywca przedsiębiorstwa albo jego zorganizowanej części odpowiada solidarnie za zaległości podatkowe związane z działalnością, przy czym zakres tej odpowiedzialności też jest ograniczony. W praktyce warto przed transakcją wystąpić o odpowiednie zaświadczenia i pilnować ich aktualności, bo po upływie 30 dni od wydania takiego dokumentu mogą pojawić się zobowiązania, których wcześniej jeszcze nie było widać.

Do tego dochodzą pracownicy. Przy przejściu zakładu pracy lub jego części na innego pracodawcę nowy podmiot co do zasady staje się stroną istniejących stosunków pracy, a samo przejście nie może być podstawą wypowiedzenia. To bardzo istotne, bo wielu kupujących skupia się na aktywach, a dopiero później odkrywa, że przejmują też cały zespół i wynikające z tego obowiązki informacyjne.

W praktyce ryzyko nie kończy się na długach i etatach. Trzeba jeszcze sprawdzić umowy najmu, licencje, zezwolenia, prawa własności intelektualnej, spory sądowe, zaległe płatności wobec dostawców i to, czy kontrahenci zgadzają się na przeniesienie relacji. Przy transakcji udziałowej część tych problemów jest mniejsza, bo spółka pozostaje tym samym podmiotem, ale cena bywa wyższa właśnie dlatego, że kupujący bierze na siebie większą ciągłość biznesu.

Skoro ryzyka są już nazwane, pozostaje ostatnie pytanie, które zwykle decyduje o opłacalności: czy ta firma w ogóle jest warta swojej ceny.

Jak wycenić biznes i nie przepłacić

Wycena firmy nigdy nie powinna opierać się wyłącznie na obrocie. Dwie spółki z podobnym przychodem mogą mieć zupełnie różną wartość, jeśli jedna pracuje na stabilnych kontraktach i wysokiej marży, a druga żyje z kilku dużych klientów i właściciela, który zna wszystkich osobiście. Ja zawsze patrzę na to, czy zysk jest powtarzalny, czy tylko chwilowo wygląda dobrze.

Najczęściej używa się kilku metod równolegle. Podejście porównawcze pozwala sprawdzić, jak wyceniane są podobne firmy. EBITDA, czyli zysk operacyjny przed odsetkami, podatkami, amortyzacją i deprecjacją, daje obraz efektywności operacyjnej. DCF, czyli metoda zdyskontowanych przepływów pieniężnych, bardziej interesuje się przyszłymi cash flow niż samym bilansem. Z kolei metoda majątkowa ma większy sens tam, gdzie wartość wynika głównie z aktywów, a nie z relacji z klientami.

| Metoda | Kiedy działa najlepiej | Co może zniekształcać wynik |

|---|---|---|

| Porównawcza | Gdy na rynku są podobne transakcje i czytelne mnożniki | Brak dobrych porównań i różnice w skali biznesu |

| EBITDA | W firmach usługowych i operacyjnych z powtarzalnym wynikiem | Jednorazowe koszty, zależność od właściciela, kreatywna księgowość |

| DCF | Gdy da się sensownie prognozować przyszłe przepływy | Zbyt optymistyczne założenia co do wzrostu i marży |

| Majątkowa | W biznesach opartych na sprzęcie, nieruchomościach lub innych aktywach | Pomija wartość marki, klientów i know-how |

Do ceny trzeba jeszcze dodać korekty o dług netto, kapitał obrotowy i ewentualne zobowiązania pozabilansowe. Bardzo często to właśnie te elementy robią różnicę między „dobrym zakupem” a transakcją, która po kilku miesiącach okazuje się za droga o kilkanaście procent. Jeśli dochodzi silna zależność od właściciela, niska dywersyfikacja klientów albo słaba dokumentacja, oczekiwana cena powinna spaść, a nie wzrosnąć.

To wszystko prowadzi do prostego testu przed podpisaniem dokumentów: czy masz pełen obraz ryzyka, czy tylko ładnie opisaną ofertę sprzedaży.

Co sprawdzam przed podpisaniem umowy

Gdybym miał zostawić tylko jedną praktyczną listę kontrolną, wyglądałaby tak:

- Prawo własności do aktywów - czy sprzedający rzeczywiście może przenieść to, co sprzedaje.

- Zobowiązania podatkowe i składkowe - czy istnieją zaległości, spory albo ryzyko dopłat.

- Umowy z kluczowymi klientami i dostawcami - czy wymagają zgody na cesję albo zmiany strony umowy.

- Pracownicy i relacje kadrowe - kto przechodzi, na jakich zasadach i czy są spory w tle.

- Licencje, pozwolenia i koncesje - czy po transakcji nadal będą ważne i czy w ogóle można je przenieść.

- Własność intelektualna - kto jest właścicielem marki, kodu, treści, know-how i baz danych.

- Spory i roszczenia - procesy sądowe, reklamacje, kary umowne, kontrole i zobowiązania warunkowe.

- Zabezpieczenia ceny - escrow, holdback, earn-out albo inne mechanizmy, jeśli ryzyko nie jest jeszcze domknięte.

Jeżeli coś jest niejasne, nie dokupuję „na zaufanie”. Wolę warunek zawieszający, niż późniejsze tłumaczenie, dlaczego cena była za wysoka. Właśnie dlatego przy przejęciach lepiej myśleć nie kategorią szybkiego zakupu, tylko kategorią kontroli nad ryzykiem, bo to ona finalnie decyduje o wartości całej transakcji.