Spółki osobowe wybiera się zwykle wtedy, gdy biznes ma opierać się na zaufaniu, aktywności wspólników i szybkim podejmowaniu decyzji, a nie na rozbudowanej strukturze kapitałowej. To dobry kierunek dla firm rodzinnych, kancelarii, zespołów usługowych i przedsięwzięć, w których każdy wspólnik realnie wnosi coś do działania firmy. W tym tekście rozkładam temat na czynniki pierwsze: pokazuję rodzaje takich spółek, zakres odpowiedzialności, najważniejsze różnice podatkowe i to, kiedy ta forma faktycznie ma sens.

Najważniejsze różnice, które trzeba znać przed wyborem formy

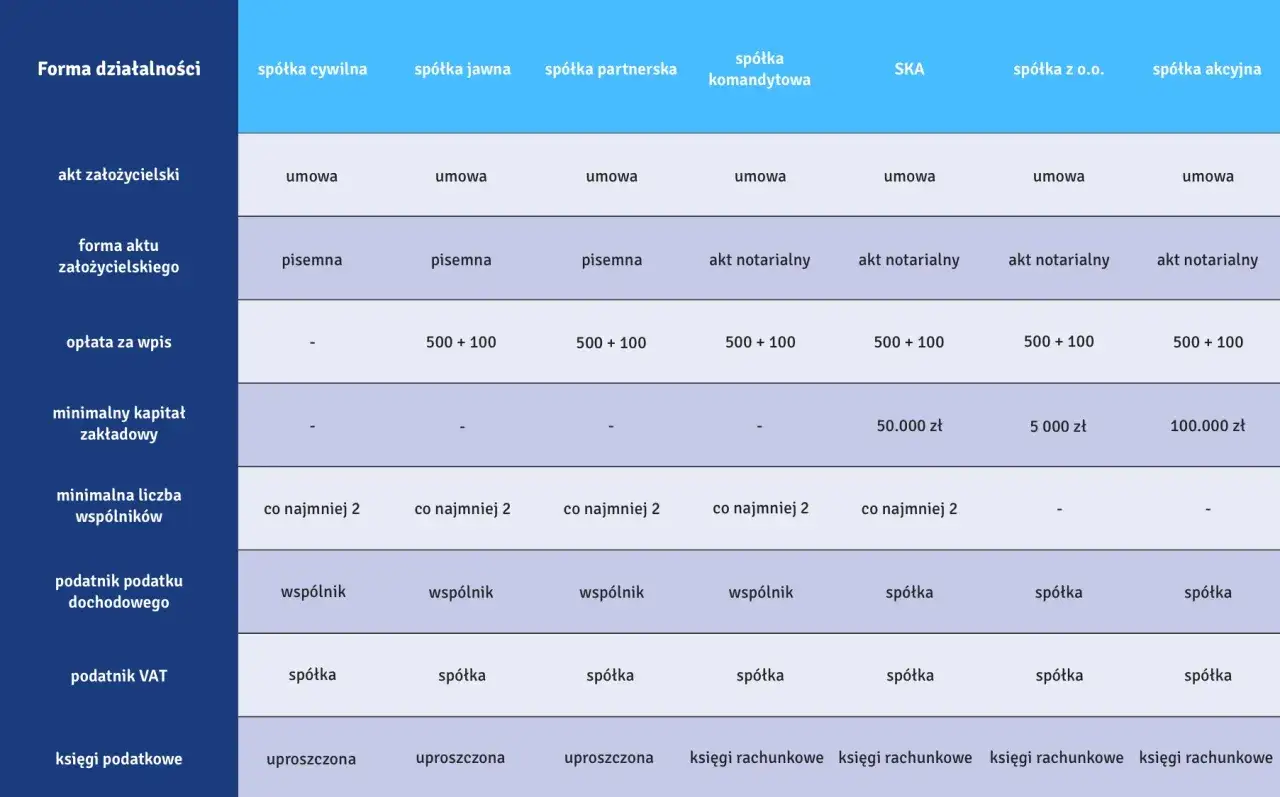

- W polskim prawie handlowym wyróżnia się cztery spółki osobowe: jawną, partnerską, komandytową i komandytowo-akcyjną.

- Ich wspólną cechą jest większe znaczenie osoby wspólnika niż samego kapitału, ale poziom odpowiedzialności za długi mocno się różni.

- Najprostsza organizacyjnie jest zwykle spółka jawna, a najbardziej złożona formalnie pozostaje komandytowo-akcyjna.

- Najwięcej ochrony majątku prywatnego daje model z rozdzieleniem ról, czyli zwłaszcza komandytowa albo konstrukcja z akcjonariuszami.

- W 2026 r. trzeba patrzeć nie tylko na umowę, ale też na podatki i obowiązki informacyjne, bo nie każda z tych form rozlicza się tak samo.

Czym te formy różnią się od spółek kapitałowych

Ja patrzę na ten temat przez jeden prosty filtr: w tych spółkach liczą się przede wszystkim ludzie, a dopiero potem wniesiony kapitał. W praktyce oznacza to większą wagę wzajemnego zaufania, podziału obowiązków i osobistego zaangażowania w prowadzenie biznesu.

To właśnie dlatego takie konstrukcje dobrze działają tam, gdzie wspólnicy znają się od lat, mają podobne standardy pracy i chcą sami prowadzić firmę, zamiast oddawać ster w ręce anonimowego zarządu. Jeśli jednak celem jest możliwie mocne odcięcie majątku prywatnego od ryzyka biznesowego, ta kategoria wymaga dużo ostrożniejszego podejścia.

Największa różnica wobec spółek kapitałowych nie polega więc tylko na nazwie. Chodzi o to, kto faktycznie prowadzi sprawy firmy, kto podpisuje umowy, kto ponosi odpowiedzialność i jak łatwo można zmienić skład wspólników. To prowadzi naturalnie do pytania, które dla większości przedsiębiorców jest ważniejsze niż sama definicja: która odmiana pasuje do konkretnego modelu działania.

Jakie są cztery odmiany i do czego służą

W tej części najlepiej działa porównanie, bo same nazwy niewiele mówią, jeśli nie widać różnic w odpowiedzialności, roli wspólników i typowym zastosowaniu. Najkrócej: każda z tych form służy trochę innemu układowi sił w firmie.

| Forma | Najkrótszy opis | Odpowiedzialność | Kiedy ma sens | Na co uważać |

|---|---|---|---|---|

| Jawna | Najbardziej klasyczny model współpracy kilku osób prowadzących firmę razem. | Wspólnicy odpowiadają szeroko, solidarnie i subsydiarnie. | Małe i średnie firmy usługowe, rodzinne i lokalne. | Łatwo pomylić prostotę organizacyjną z bezpieczeństwem majątku prywatnego. |

| Partnerska | Forma zaprojektowana dla wolnych zawodów. | Partner nie odpowiada za część zobowiązań związanych z cudzym wykonywaniem zawodu. | Kancelarie, gabinety, praktyki eksperckie i inne zawody regulowane. | Trzeba pilnować zgodności z zasadami wykonywania danego zawodu. |

| Komandytowa | Model z wyraźnym podziałem na wspólnika aktywnego i inwestora. | Komplementariusz odpowiada bez ograniczenia, komandytariusz zwykle tylko do sumy komandytowej. | Gdy chcesz rozdzielić zarządzanie od finansowania biznesu. | Wpisanie nazwiska komandytariusza do firmy może osłabić jego ochronę. |

| Komandytowo-akcyjna | Hybryda łącząca cechy osobowe z elementem kapitałowym. | Komplementariusz odpowiada bez ograniczenia, akcjonariusze co do zasady nie odpowiadają za długi spółki. | Większe, bardziej złożone przedsięwzięcia. | To konstrukcja formalnie trudniejsza i wyraźnie mniej intuicyjna niż pozostałe. |

Jeśli miałbym wskazać najpraktyczniejszy skrót myślowy, powiedziałbym tak: jawna jest najprostsza, partnerska najbardziej branżowa, komandytowa najbardziej „rozdzielona”, a komandytowo-akcyjna najbardziej formalna. To nie jest kwestia lepszej lub gorszej formy, tylko dopasowania do tego, jak ma działać firma i kto ma ponosić ryzyko.

Właśnie dlatego przy wyborze nie warto patrzeć wyłącznie na nazwę. Trzeba przejść od ogólnego opisu do konkretu: kto zarządza, kto odpowiada, kto wnosi kapitał i czy wspólnicy chcą działać razem przez lata, czy tylko wejść w projekt inwestycyjnie.

Odpowiedzialność wspólników bez uproszczeń

Tu najłatwiej o kosztowną pomyłkę, więc wolę mówić wprost: odpowiedzialność w tych spółkach nie jest jednakowa. W spółce jawnej wspólnicy odpowiadają za zobowiązania spółki szeroko, a wierzyciel nie zawsze musi zadowolić się majątkiem samej spółki. Oznacza to realne ryzyko dla majątku prywatnego, jeśli biznes wpadnie w problemy.

Dwa pojęcia, które trzeba znać, to solidarność i subsydiarność. Solidarność oznacza, że wierzyciel może żądać całości długu od jednego wspólnika albo od wszystkich łącznie, a subsydiarność wskazuje, że w praktyce najpierw sięga się do majątku spółki, a dopiero później do majątku wspólników. To właśnie ten duet sprawia, że forma jawna nie jest dobrą odpowiedzią dla osób, które chcą pełnej ochrony prywatnych aktywów.

W spółce partnerskiej sytuacja jest bardziej precyzyjna. Partner co do zasady nie odpowiada za zobowiązania wynikające z wykonywania wolnego zawodu przez innych partnerów ani za część szkód spowodowanych przez osoby działające pod kierownictwem innego partnera. To rozwiązanie ma sens wtedy, gdy pracuje się w zawodzie regulowanym i potrzebny jest czytelny podział odpowiedzialności za własne działania.

W komandytowej najważniejszy jest podział na komplementariusza i komandytariusza. Komplementariusz prowadzi sprawy spółki i odpowiada bez ograniczenia, natomiast komandytariusz ma odpowiedzialność ograniczoną do wysokości sumy komandytowej. Jest tu jednak ważny haczyk: jeżeli nazwisko albo firma komandytariusza znajdzie się w firmie spółki, może on odpowiadać wobec osób trzecich tak jak komplementariusz. To detal, który wielu początkujących lekceważy, a potem płaci za to bardzo konkretnie.

W komandytowo-akcyjnej logika jest podobna, tylko dochodzi element akcjonariatu. Komplementariusz nadal odpowiada bez ograniczenia, a akcjonariusze co do zasady nie odpowiadają za długi spółki. Z mojej perspektywy to już forma dla osób, które dobrze rozumieją konsekwencje formalne i nie chcą budować struktury „na skróty”.

Jeżeli po tej sekcji zostaje ci w głowie jedna rzecz, niech będzie nią to: w tych formach nie wystarczy wiedzieć, kto jest wspólnikiem. Trzeba jeszcze wiedzieć, kto za co odpowiada i czy samo brzmienie firmy nie zmienia tej odpowiedzialności w niekorzystny sposób.

Jak wygląda założenie i rejestracja w praktyce

W praktyce start zaczyna się od dobrze napisanej umowy albo statutu. To tam rozstrzyga się rzeczy, które później najtrudniej poprawić: wkłady, zasady reprezentacji, udział w zysku, sposób wyjścia wspólnika, zakaz konkurencji i reguły podejmowania decyzji. Ja uważam, że oszczędzanie na tej części zwykle wychodzi najdrożej, bo źle opisane relacje wspólników tworzą problemy szybciej niż brak klientów.

Ministerstwo Sprawiedliwości udostępnia portal S24 do rejestracji spółki jawnej i komandytowej oraz do późniejszych zmian danych. To rozwiązanie przyspiesza formalności, ale nie zastępuje dobrego projektu umowy. Jeśli model współpracy jest bardziej rozbudowany, ręcznie dopasowana dokumentacja daje zwykle większą kontrolę niż gotowy szablon.

Praktyczny porządek działań wygląda najczęściej tak:

- ustalenie roli wspólników i podziału odpowiedzialności,

- przygotowanie umowy albo statutu,

- wniesienie wkładów zgodnie z uzgodnionymi zasadami,

- rejestracja w KRS,

- ustalenie reprezentacji i zasad podpisywania umów,

- wdrożenie obowiązków księgowych i podatkowych.

Na tym etapie warto też od razu przemyśleć, jak spółka będzie wyglądała po roku albo po dwóch latach. Czy nowy wspólnik ma wejść łatwo, czy w ogóle nie planujesz zmian? Czy ktoś ma być wyłącznie inwestorem, czy każdy ma brać udział w decyzjach operacyjnych? Takie pytania brzmią prosto, ale to one decydują, czy struktura będzie działać bez tarcia.

Po rejestracji zaczyna się część mniej efektowna, ale dużo ważniejsza: podatki i księgowość. I właśnie tam różnice między poszczególnymi formami potrafią zmienić całą opłacalność projektu.

Podatki i księgowość, które realnie zmieniają opłacalność

Jeśli miałbym wskazać jedną rzecz, która najczęściej jest niedoszacowana przy wyborze tej formy, to właśnie podatki. Biznes.gov.pl zwraca uwagę, że część takich spółek jest podatnikami CIT, a część pozostaje transparentna podatkowo, czyli podatek rozliczają wspólnicy. To nie jest detal księgowy, tylko decyzja wpływająca na to, ile pieniędzy zostaje w biznesie, kiedy można je wypłacić i jak planować cash flow.

W 2026 r. na pewno trzeba pamiętać o trzech praktycznych zasadach. Po pierwsze, spółka komandytowa i spółka komandytowo-akcyjna są podatnikami CIT. Po drugie, spółka jawna może stać się podatnikiem CIT, jeśli wspólnikami nie są wyłącznie osoby fizyczne i spółka nie złoży wymaganej informacji CIT-15J. Po trzecie, spółka partnerska co do zasady pozostaje rozliczana na poziomie wspólników, więc dochód przypisuje się partnerom proporcjonalnie do udziału w zysku.

W praktyce oznacza to, że sama nazwa formy nie wystarcza do oceny opłacalności. Dwie spółki mogą wyglądać podobnie, ale końcowy rachunek podatkowy będzie zupełnie inny. Do tego dochodzi jeszcze obowiązek prowadzenia odpowiedniej ewidencji, a w większych strukturach także bardziej rozbudowane raportowanie i większa dyscyplina dokumentacyjna.

Ja doradzam prosty test przed podpisaniem umowy: policz nie tylko przychód, ale też sposób wypłaty zysku, planowany poziom kosztów, to, kto będzie wspólnikiem, i czy w przyszłości spółka ma przyjąć inwestora niebędącego osobą fizyczną. Właśnie w tym momencie wychodzi, czy forma jest naprawdę dopasowana do biznesu, czy tylko brzmi dobrze na papierze.

To dobry moment, by przejść od teorii do praktycznego pytania: kiedy taka konstrukcja pomaga, a kiedy zaczyna ograniczać.

Kiedy ta konstrukcja daje przewagę, a kiedy lepiej szukać innego modelu

Najlepiej działa wtedy, gdy wspólnicy naprawdę chcą prowadzić firmę razem, rozumieją swoją odpowiedzialność i akceptują, że relacja między nimi ma znaczenie większe niż w typowej strukturze kapitałowej. To dobry wybór dla zespołów eksperckich, firm rodzinnych i przedsięwzięć, w których jeden wspólnik zarządza, a drugi wnosi kapitał lub specjalistyczną wiedzę.

Ta forma zaczyna tracić sens wtedy, gdy:

- wspólnicy nie ufają sobie na tyle, by jasno rozdzielić kompetencje,

- ma wejść wielu pasywnych inwestorów,

- priorytetem jest maksymalne odcięcie majątku prywatnego od ryzyka biznesowego,

- planowana jest częsta zmiana właścicieli lub szybka sprzedaż udziału w firmie.

W takich sytuacjach ja zwykle rozważam też inne konstrukcje, zwłaszcza wtedy, gdy ważniejsza staje się skalowalność niż osobiste relacje między wspólnikami. Nie chodzi o to, że jedna forma jest „lepsza”, tylko o to, że każda ma własny koszt, własne ryzyko i własną logikę działania.

Jeśli wybierasz model pod firmę, a nie pod teorię, sprawdź trzy rzeczy w tej kolejności: odpowiedzialność, podatki i realny sposób współpracy wspólników. To właśnie te elementy decydują, czy struktura będzie wspierała rozwój, czy po prostu dołoży ci pracy i ryzyka, którego można było uniknąć.