Wybór formy działalności wpływa nie tylko na to, ile zapłacisz przy starcie, ale też na odpowiedzialność za długi, sposób zarządzania firmą i to, jak łatwo będzie przyciągnąć wspólnika albo inwestora. W praktyce spółki prawa handlowego warto rozumieć przez pryzmat ryzyka, formalności i kosztów obsługi, bo właśnie te elementy najczęściej decydują o tym, czy dana konstrukcja naprawdę pasuje do biznesu.

Najważniejsze różnice, które wpływają na bezpieczeństwo i koszt firmy

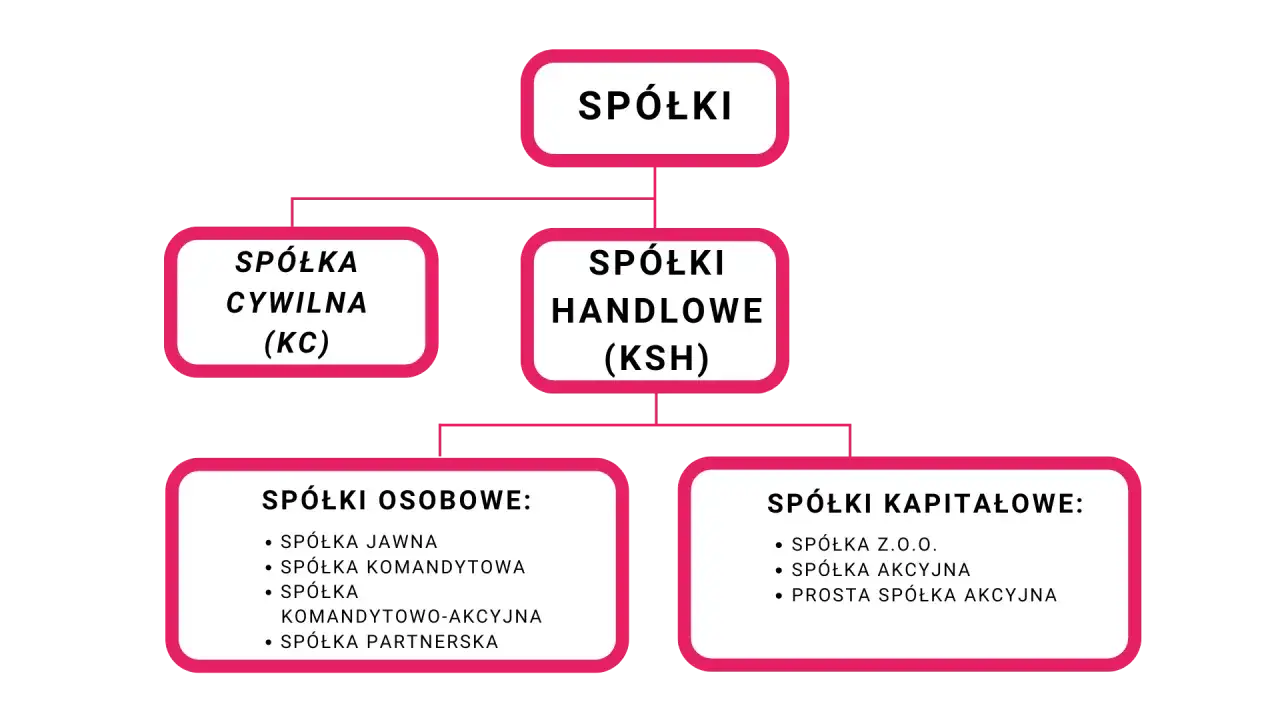

- Spółki handlowe dzielą się na osobowe i kapitałowe, a ta różnica ma znaczenie dla odpowiedzialności wspólników i sposobu prowadzenia firmy.

- Spółka cywilna nie należy do tej grupy - to inny model prawny, często mylony z prawdziwą spółką handlową.

- Sp. z o.o. wymaga co najmniej 5000 zł kapitału zakładowego, SA - 100 000 zł, a w PSA wystarczy 1 zł kapitału akcyjnego.

- Rejestracja w KRS kosztuje zwykle 500 zł, a przy S24 - 250 zł, plus 100 zł za ogłoszenie w MSiG.

- Do kosztów startu trzeba doliczyć także PCC od umowy spółki, który wynosi 0,5% podstawy opodatkowania.

- O wyborze formy najczęściej decydują: odpowiedzialność, kapitał, skala biznesu, liczba wspólników i plan na rozwój.

Jak odróżnić spółki osobowe od kapitałowych

Najprościej patrzę na te dwie grupy przez jedno pytanie: kto naprawdę ponosi ryzyko i kto kontroluje firmę. W spółkach osobowych większą rolę odgrywają sami wspólnicy, a w kapitałowych ciężar organizacyjny przesuwa się na spółkę jako odrębny byt. To nie jest tylko różnica definicyjna - ona od razu przekłada się na odpowiedzialność, formalności i możliwość wejścia inwestora.

| Cecha | Spółki osobowe | Spółki kapitałowe |

|---|---|---|

| Status prawny | Nie są osobami prawnymi, ale mają zdolność prawną i mogą działać we własnym imieniu. | Są osobami prawnymi, więc mają bardziej wyraźnie wydzielony majątek i strukturę. |

| Odpowiedzialność | Zależy od rodzaju spółki, ale wspólnicy zwykle są bliżej ryzyka niż w spółkach kapitałowych. | Co do zasady ryzyko wspólnika ogranicza się do wniesionego wkładu. |

| Kapitał na start | Brak ustawowego minimum dla całej grupy. | 5000 zł w sp. z o.o., 100 000 zł w SA, 1 zł kapitału akcyjnego w PSA. |

| Zarządzanie | Bardziej osobiste, oparte na wspólnikach i ich wzajemnym zaufaniu. | Bardziej sformalizowane, oparte na organach i dokumentach korporacyjnych. |

| Typowe zastosowanie | Małe i średnie biznesy, usługi, projekty oparte na współpracy kilku osób. | Biznes z większą skalą, inwestorem, ochroną majątku i planem wzrostu. |

W tej grupie są jeszcze konstrukcje mieszane, jak spółka komandytowa i komandytowo-akcyjna, które łączą cechy dwóch światów. Dlatego sam podział na osobowe i kapitałowe pomaga na starcie, ale nie wyczerpuje całej decyzji. Gdy ten porządek jest jasny, można przejść do pytania, która forma najlepiej pasuje do konkretnego modelu biznesu.

Która forma najlepiej pasuje do konkretnego biznesu

Jeżeli miałbym sprowadzić wybór do praktyki, to patrzyłbym przede wszystkim na skalę działalności, poziom zaufania między wspólnikami i to, czy firma ma się rozwijać organicznie, czy z zewnętrznym kapitałem. Poniżej rozpisuję najważniejsze formy tak, jak widzi je przedsiębiorca, a nie tylko prawnik.

| Forma | Kiedy ma sens | Największa zaleta | Na co uważać |

|---|---|---|---|

| Spółka jawna | Mały zespół, zaufani wspólnicy, prosta działalność usługowa lub handlowa. | Prosta organizacja i brak minimalnego kapitału. | Większa ekspozycja wspólników na ryzyko i mniejsza ochrona prywatnego majątku. |

| Spółka partnerska | Wolne zawody, np. lekarze, adwokaci, architekci, doradcy. | Umożliwia współpracę specjalistów bez mieszania odpowiedzialności za cudze błędy zawodowe. | To forma tylko dla określonych profesji, więc nie każdy biznes może z niej skorzystać. |

| Spółka komandytowa | Gdy jedna osoba chce prowadzić biznes, a druga bardziej finansować niż zarządzać. | Rozdzielenie ról i większa elastyczność przy podziale odpowiedzialności. | Umowa musi być dobrze napisana, bo tu najłatwiej o nieporozumienia. |

| Spółka komandytowo-akcyjna | Większe przedsięwzięcia, w których pojawia się inwestor pasywny i bardziej złożona struktura. | Daje ciekawy model finansowania przy zachowaniu kontroli po stronie wybranych osób. | To rozwiązanie formalne i cięższe w obsłudze niż prostsze formy. |

| Spółka z o.o. | Większość firm rodzinnych, MŚP i projektów, w których ważna jest ochrona majątku. | Ograniczenie odpowiedzialności i uporządkowana struktura udziałów. | Wymaga kapitału 5000 zł i sensownej obsługi korporacyjnej. |

| Prosta spółka akcyjna | Startupy, projekty technologiczne i biznesy, które chcą skalować się szybciej. | Symboliczny próg wejścia i bardzo elastyczna konstrukcja kapitałowa. | Nie każdy kontrahent i nie każdy bank patrzy na nią równie swobodnie jak na klasyczną z o.o. |

| Spółka akcyjna | Większy biznes, inwestorzy, ambicja wejścia na rynek kapitałowy. | Najbardziej rozbudowana wiarygodność i potencjał pozyskiwania kapitału. | Kapitał 100 000 zł i znacznie większy formalizm niż w prostszych formach. |

Najczęściej widzę jeden powtarzający się błąd: ktoś wybiera formę tylko dlatego, że jest tańsza na starcie. To krótkowzroczne. Jeśli biznes ma rosnąć, ma wejść inwestor albo wspólnicy chcą ograniczyć prywatne ryzyko, czasem lepsza jest z o.o. lub PSA niż pozornie prostsza konstrukcja osobowa. Gdy forma jest już wybrana, trzeba ją jeszcze dobrze uruchomić, bo tu zaczynają się koszty i formalności.

Jak wygląda założenie i rejestracja bez zbędnych niespodzianek

Start spółki to nie tylko podpis pod dokumentem. Najwięcej problemów powstaje wtedy, gdy wspólnicy najpierw rejestrują firmę, a dopiero później zastanawiają się, jak ma działać w praktyce. Ja zawsze zaczynam od ustalenia fundamentów, bo poprawianie umowy po fakcie zwykle kosztuje więcej niż porządne przygotowanie na początku.

- Ustalcie wkłady, role i reprezentację - trzeba wiedzieć, kto wnosi pieniądze, kto wnosi pracę, kto podpisuje umowy i kto podejmuje codzienne decyzje.

- Przemyślcie nazwę spółki - firma spółki to element formalny, a w części form musi zawierać obowiązkowe oznaczenie rodzaju spółki.

- Wybierzcie tryb rejestracji - S24 jest wygodny, jeśli pasuje wam wzorzec umowy; PRS albo notariusz dają więcej swobody przy niestandardowych zapisach.

- Złóżcie wniosek do KRS - bez wpisu spółka nie funkcjonuje w pełni tak, jak oczekuje tego rynek i kontrahenci.

- Domknijcie obowiązki po wpisie - mowa przede wszystkim o zgłoszeniu do CRBR, e-Doręczeniach i uporządkowaniu dokumentów księgowych.

Jak podaje Biznes.gov.pl, za wpis do KRS zapłacisz 500 zł w trybie standardowym albo 250 zł w S24, a ogłoszenie w Monitorze Sądowym i Gospodarczym kosztuje kolejne 100 zł. Do tego dochodzi PCC od umowy spółki - 0,5% podstawy opodatkowania - oraz ewentualna taksa notarialna, jeśli nie korzystasz z gotowego wzorca. W 2026 r. nowo rejestrowane podmioty w KRS zakładają też skrzynkę do e-Doręczeń już podczas rejestracji, więc tego obowiązku nie warto odkładać na później.

Jeśli trzeba było by wskazać jeden praktyczny filtr, to byłby nim wybór między prostotą a elastycznością. S24 oszczędza czas i obniża koszt, ale ogranicza treść umowy. Gdy wiesz, że potrzebujesz nietypowych zapisów o wyjściu wspólnika, dopłatach albo podziale zysku, lepiej od razu iść w dokument szyty pod konkretny biznes. Po rejestracji zaczyna się część, w której małe zaniedbania potrafią generować stałe koszty.

Jakie koszty i obowiązki pojawiają się po starcie

Najdroższy element rzadko leży w samej opłacie rejestrowej. W praktyce większy wpływ na budżet ma księgowość, bieżące zmiany w KRS, porządek w dokumentach i to, czy spółka od początku działa zgodnie z przyjętym modelem. Ministerstwo Finansów wskazuje, że od umowy spółki pobiera się PCC w wysokości 0,5%, więc koszt wejścia trzeba liczyć szerzej niż tylko wiersz „opłata sądowa”.

- CRBR - dane beneficjenta rzeczywistego trzeba zgłosić w terminie 7 dni od wpisu do KRS.

- Księgowość - w spółkach handlowych obsługa księgowa jest zwykle bardziej wymagająca niż w JDG, a przy wielu modelach oznacza pełne księgi rachunkowe.

- Sprawozdawczość - trzeba pamiętać o dokumentach składanych do KRS i o terminach zatwierdzania oraz wysyłki sprawozdań.

- Zmiany w umowie - każda korekta wspólników, reprezentacji albo zasad działania generuje czas i często dodatkowe opłaty.

- Obsługa formalna - przy bardziej rozbudowanych strukturach dochodzą koszty prawne, notarialne i ewentualnie doradcze.

W finansach firmy najbardziej nie lubię kosztów ukrytych, bo to one psują porównanie między formami. Na papierze spółka może wyglądać tanio, a po roku okazuje się, że obsługa dokumentów, poprawki w umowie i księgowość są droższe niż sama rejestracja. To właśnie tutaj najłatwiej przepłacić za prostotę albo odwrotnie, oszczędzić na początku i utknąć w poprawkach.

Najczęstsze błędy przy wyborze formy

Wybór formy działalności rzadko psuje się przez jeden spektakularny błąd. Zwykle problem robi suma drobiazgów, które na starcie wydają się mało ważne. W praktyce widzę kilka powtarzalnych potknięć.

- Wybór tylko pod koszty rejestracji - tania forma nie zawsze jest tania w utrzymaniu.

- Mylenie zaufania z brakiem umowy - nawet przy bliskich wspólnikach trzeba spisać zasady wyjścia, odpowiedzialności i reprezentacji.

- Niedoszacowanie ryzyka - jeśli biznes może wygenerować długi albo spory z kontrahentami, odpowiedzialność wspólników nie jest detalem.

- Brak planu na inwestora - jeśli firma ma rosnąć, umowa powinna przewidywać miejsce na nowe pieniądze i nowe osoby.

- Zbyt szablonowa umowa - dokument z internetu działa tylko do momentu, w którym pojawia się pierwszy konflikt albo zmiana składu wspólników.

- Pomijanie kosztów księgowych - miesięczna obsługa często ważniejsza jest od jednorazowej opłaty za wpis.

Najwięcej szkód robi tu jedno przekonanie: że skoro dziś wszystko jest proste, to umowa może być równie prosta. Tymczasem biznes zmienia się szybciej niż dokumenty, więc dobra forma to taka, która zostawia firmie margines na rozwój, a nie tylko na sam start. Jeśli chcesz zamknąć temat porządnie, przed podpisem sprawdź jeszcze kilka rzeczy, które ratują relacje wspólników i budżet firmy.

Co sprawdzić przed podpisaniem umowy, żeby nie poprawiać wszystkiego po miesiącu

Zanim złożysz podpis, przejdź przez krótki, praktyczny test. To nie jest formalność, tylko sposób na uniknięcie późniejszych konfliktów i kosztownych poprawek. Ja w takiej sytuacji sprawdzam zawsze pięć obszarów.

- Reprezentacja - czy wiadomo, kto może podpisywać umowy i w jakim układzie.

- Wyjście wspólnika - czy da się sprzedać udziały, wystąpić ze spółki albo przekazać je dalej bez paraliżu firmy.

- Zasady zysku i dopłat - czy wiadomo, kiedy pieniądze są wypłacane, a kiedy trzeba dokładać kapitał.

- Zakaz konkurencji i poufność - szczególnie ważne, gdy wspólnicy pracują w tej samej branży.

- Budżet startowy - czy policzono nie tylko KRS, PCC i MSiG, ale też księgowość, notariusza i ewentualne poprawki w umowie.

Jeśli mam wskazać jedną zasadę, to taką: najpierw dobierasz formę do ryzyka i planu wzrostu, a dopiero potem liczysz koszt rejestracji. Dobrze ustawiona spółka daje większy spokój niż pozorna oszczędność na starcie, a to w biznesie zwykle zwraca się szybciej niż sama niższa opłata sądowa.