Utworzenie własnego, regulowanego podmiotu inwestycyjnego w Polsce to złożony proces, wymagający dogłębnej wiedzy prawnej i finansowej. Niniejszy artykuł jest przeznaczony dla profesjonalistów rynku finansowego, zamożnych inwestorów, family offices oraz firm rozważających uruchomienie własnego wehikułu inwestycyjnego, prezentując kluczowe kroki i dostępne alternatywy.

Założenie funduszu inwestycyjnego w Polsce kluczowe kroki i alternatywy

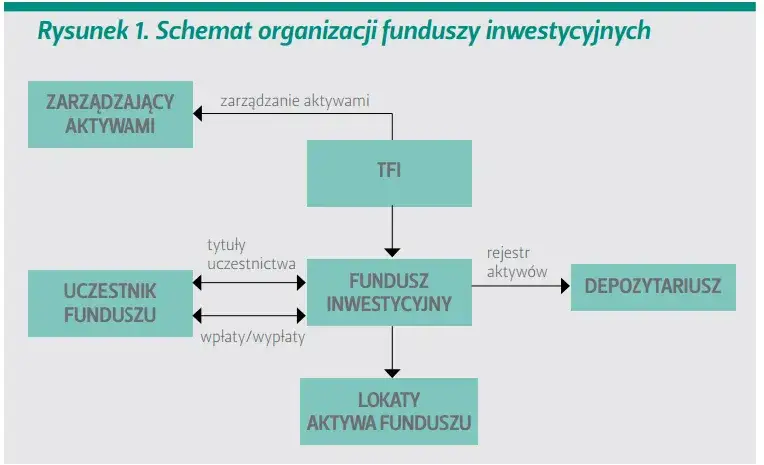

- Utworzenie funduszu inwestycyjnego wymaga powołania Towarzystwa Funduszy Inwestycyjnych (TFI), które musi uzyskać zezwolenie Komisji Nadzoru Finansowego (KNF).

- Minimalny kapitał początkowy dla TFI to równowartość 125 000 euro, a fundusz musi zebrać co najmniej 4 000 000 zł wpłat na start.

- Alternatywą jest Alternatywna Spółka Inwestycyjna (ASI), która oferuje prostszy proces i niższe wymogi kapitałowe (np. 5 000 zł dla sp. z o.o.), wymagając wpisu do rejestru KNF.

- Proces zakładania TFI i funduszu jest długotrwały (od kilku do kilkunastu miesięcy) i generuje znaczące koszty administracyjne, prawne oraz operacyjne.

- W Polsce dostępne są trzy główne typy funduszy: FIO, SFIO i FIZ, różniące się strukturą i profilem inwestora.

- Można wybrać między tworzeniem własnego TFI od podstaw a współpracą z istniejącym TFI w modelu "white label".

Założenie funduszu inwestycyjnego: Kto powinien rozważyć ten proces i co naprawdę wymaga?

Czym różni się tworzenie funduszu od inwestowania w niego?

Kluczowa różnica między tworzeniem funduszu inwestycyjnego a inwestowaniem w istniejący fundusz jest fundamentalna. Pierwsze to skomplikowany proces prawno-administracyjny, wymagający uzyskania licencji i spełnienia szeregu regulacji, podczas gdy drugie to po prostu zakup jednostek uczestnictwa lub certyfikatów inwestycyjnych w już działającym podmiocie. Zakładanie własnego funduszu to przedsięwzięcie o specjalistycznym charakterze, zarezerwowane dla podmiotów dysponujących odpowiednim zapleczem kapitałowym i organizacyjnym.

Kto powinien rozważyć założenie własnego funduszu lub ASI?

- Profesjonaliści rynku finansowego poszukujący możliwości stworzenia własnych strategii inwestycyjnych.

- Zamożni inwestorzy indywidualni lub grupy inwestorów chcący zarządzać własnym kapitałem w sposób zorganizowany.

- Family offices zarządzające majątkiem wielu pokoleń lub wielu rodzin.

- Firmy planujące uruchomienie własnego wehikułu inwestycyjnego, np. fundusze typu Venture Capital czy Private Equity.

Mit założycielski: Dlaczego to nie jest ścieżka dla przeciętnego inwestora?

Proces zakładania funduszu inwestycyjnego zdecydowanie nie jest ścieżką dla przeciętnego inwestora. Wymaga on spełnienia bardzo wysokich wymogów kapitałowych dla samego Towarzystwa Funduszy Inwestycyjnych (TFI) jest to równowartość 125 000 euro, a dla tworzonego funduszu minimalne wpłaty od inwestorów muszą wynieść 4 000 000 zł. Do tego dochodzi skomplikowana złożoność regulacyjna, nadzór Komisji Nadzoru Finansowego (KNF) oraz długotrwałość całego procesu, który może trwać od kilku do kilkunastu miesięcy. To przedsięwzięcie wymagające specjalistycznej wiedzy i znacznych zasobów.

Dwie drogi do własnego funduszu: Jaką ścieżkę wybrać?

Ścieżka nr 1: Tworzenie własnego Towarzystwa Funduszy Inwestycyjnych (TFI) od zera

Decydując się na stworzenie własnego funduszu inwestycyjnego, pierwszą i fundamentalną decyzją jest wybór ścieżki. Pierwsza opcja to budowa własnego Towarzystwa Funduszy Inwestycyjnych (TFI) od podstaw. TFI jest podmiotem prawnym odpowiedzialnym za zarządzanie funduszami, tworzenie ich strategii i operacyjne prowadzenie. Jest to droga wymagająca największych nakładów, ale dająca jednocześnie pełną kontrolę nad całym przedsięwzięciem.

Zalety: Pełna kontrola, budowa marki, niezależność strategiczna

- Pełna kontrola nad strategią inwestycyjną: Możliwość samodzielnego kształtowania polityki inwestycyjnej i zarządzania aktywami.

- Budowa własnej marki: Kreowanie rozpoznawalnego brandu na rynku finansowym.

- Niezależność strategiczna: Brak zależności od zewnętrznych partnerów w zakresie kluczowych decyzji biznesowych i inwestycyjnych.

Wady: Wysokie wymogi kapitałowe, złożony proces licencyjny, długi czas realizacji

- Wysokie wymogi kapitałowe: Konieczność posiadania co najmniej 125 000 euro kapitału początkowego na utworzenie TFI.

- Złożony proces licencyjny: Długotrwałe i skomplikowane postępowanie związane z uzyskaniem zezwolenia od Komisji Nadzoru Finansowego (KNF).

- Długi czas realizacji: Cały proces od pomysłu do uruchomienia działalności może zająć od kilku do kilkunastu miesięcy.

Ścieżka nr 2: Współpraca z istniejącym TFI (model "white label")

Alternatywą dla budowania własnego TFI jest skorzystanie z modelu "white label". Polega on na współpracy z już istniejącym Towarzystwem Funduszy Inwestycyjnych, które udostępnia swoją licencję, infrastrukturę i zaplecze operacyjne. Jest to rozwiązanie znacznie mniej skomplikowane i szybsze do wdrożenia, choć wiąże się z pewnymi kompromisami w zakresie kontroli i podziału zysków.

Zalety: Niższy próg wejścia, szybsze uruchomienie, wykorzystanie istniejącej infrastruktury

- Niższy próg wejścia: Znacznie mniejsze początkowe nakłady finansowe w porównaniu do tworzenia własnego TFI.

- Szybsze uruchomienie: Możliwość rozpoczęcia działalności operacyjnej w krótszym czasie, dzięki wykorzystaniu gotowej infrastruktury.

- Wykorzystanie doświadczenia partnera: Dostęp do wiedzy i know-how doświadczonego TFI.

Wady: Mniejsza kontrola, podział zysków, zależność od partnera

- Mniejsza kontrola nad operacjami: Ograniczona możliwość wpływu na niektóre aspekty działalności funduszu i TFI.

- Podział zysków: Konieczność dzielenia się wypracowanymi zyskami z partnerem TFI.

- Zależność od partnera: Ryzyko związane z polityką biznesową i stabilnością finansową współpracującego TFI.

Jak założyć własne TFI i pierwszy fundusz? Przewodnik krok po kroku

Krok 1: Fundamenty prawne i biznesowe od pomysłu do spółki akcyjnej

Pierwszym etapem jest opracowanie solidnych fundamentów prawnych i biznesowych. Należy stworzyć szczegółową strategię inwestycyjną, która określi profil ryzyka, klasy aktywów i cele funduszu. Równie ważny jest kompleksowy biznesplan, uwzględniający analizę rynku, konkurencji, potencjalnych źródeł finansowania oraz prognoz finansowych. Następnie konieczne jest założenie spółki akcyjnej, która będzie docelowo pełnić rolę Towarzystwa Funduszy Inwestycyjnych. Kluczowym aktem prawnym regulującym ten proces jest Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi.

Krok 2: Spełnienie wymogów kapitałowych i kadrowych KNF

- Minimalny kapitał początkowy: TFI musi posiadać kapitał zakładowy w wysokości co najmniej równowartości 125 000 euro w złotych.

- Wymogi dotyczące zarządu: Zarząd TFI musi składać się z co najmniej dwóch osób, posiadających wykształcenie wyższe, minimum 3-letni staż na stanowiskach kierowniczych w instytucjach finansowych oraz cieszących się nieposzlakowaną opinią.

- Kadra specjalistyczna: TFI musi zatrudniać co najmniej dwóch licencjonowanych doradców inwestycyjnych, posiadających odpowiednie kwalifikacje i doświadczenie.

Krok 3: Proces licencyjny w Komisji Nadzoru Finansowego (KNF)

- Przygotowanie wniosku: Należy skompletować obszerną dokumentację, obejmującą m.in. statut spółki, biznesplan, informacje o kadrze zarządzającej i doradcach inwestycyjnych, a także dowody spełnienia wymogów kapitałowych.

- Złożenie wniosku: Wniosek wraz z załącznikami składa się do Komisji Nadzoru Finansowego (KNF).

- Weryfikacja przez KNF: KNF przeprowadza szczegółową analizę wniosku pod kątem zgodności z przepisami prawa, stabilności finansowej, kompetencji kadry oraz adekwatności procedur wewnętrznych.

- Decyzja KNF: Po pozytywnym rozpatrzeniu wniosku, KNF wydaje zezwolenie na działalność TFI.

- Opłata za zezwolenie: Koszt uzyskania zezwolenia wynosi równowartość 4 500 euro.

- Szacowany czas: Postępowanie przed KNF jest zazwyczaj najbardziej czasochłonne i może trwać od kilku do kilkunastu miesięcy.

Krok 4: Kreacja samego funduszu inwestycyjnego

Po uzyskaniu zezwolenia na działalność TFI, kolejnym krokiem jest utworzenie samego funduszu inwestycyjnego. Na tym etapie należy podjąć decyzje dotyczące wyboru jego formy prawnej. W Polsce dostępne są trzy główne typy:

- Fundusz Inwestycyjny Otwarty (FIO): Charakteryzuje się dużą płynnością jednostek uczestnictwa, które są odkupywane przez TFI na żądanie inwestora. Jest to najpopularniejsza forma dla inwestorów indywidualnych.

- Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO): Stanowi połączenie cech FIO i FIZ, oferując większą elastyczność inwestycyjną niż FIO, ale z pewnymi ograniczeniami w zakresie płynności.

- Fundusz Inwestycyjny Zamknięty (FIZ): Jest przeznaczony głównie dla inwestorów profesjonalnych i zamożnych, oferuje szersze spektrum strategii inwestycyjnych, w tym inwestycje w aktywa niepubliczne, ale charakteryzuje się niższą płynnością certyfikatów inwestycyjnych.

Po wyborze formy prawnej, proces tworzenia funduszu obejmuje następujące kroki:

- Nadanie statutu funduszu: TFI sporządza statut funduszu w formie aktu notarialnego, określający jego cel, strategię, zasady zarządzania i dystrybucji jednostek/certyfikatów.

- Zawarcie umowy z depozytariuszem: Fundusz musi mieć powiernika aktywów, którym jest wyspecjalizowana instytucja finansowa (bank depozytariusz).

- Uzyskanie zezwolenia KNF na utworzenie funduszu: KNF musi wydać zgodę na utworzenie konkretnego funduszu.

Krok 5: Uruchomienie działalności od zebrania kapitału do rejestracji

- Zebranie minimalnych wpłat: Fundusz musi zgromadzić od inwestorów minimalną łączną wysokość wpłat, która nie może być niższa niż 4 000 000 zł.

- Wpis do rejestru funduszy inwestycyjnych: Po spełnieniu wszystkich wymogów formalnych i zebraniu kapitału, fundusz jest wpisywany do rejestru prowadzonego przez KNF.

- Rozpoczęcie działalności operacyjnej: Z chwilą wpisu do rejestru, fundusz rozpoczyna swoją działalność inwestycyjną i operacyjną.

Alternatywna Spółka Inwestycyjna (ASI): Lżejsza droga dla Twojego projektu?

Czym jest ASI i dlaczego jest prostsza niż tradycyjny fundusz?

Alternatywna Spółka Inwestycyjna (ASI) to forma alternatywnego funduszu inwestycyjnego, która stanowi uproszczoną i bardziej elastyczną alternatywę dla tradycyjnych funduszy zarządzanych przez TFI. Jej struktura i wymogi regulacyjne są zazwyczaj mniej skomplikowane, co czyni ją atrakcyjnym rozwiązaniem dla określonych typów inwestycji i inwestorów. Proces zakładania i prowadzenia ASI jest mniej obciążony formalnościami, a wymogi kapitałowe są znacząco niższe.

Dla kogo ASI jest idealnym rozwiązaniem?

- Fundusze typu Venture Capital (VC) i Private Equity (PE), inwestujące w spółki na różnych etapach rozwoju.

- Inwestorzy skupiający się na nieruchomościach, infrastrukturze czy surowcach.

- Projekty wymagające elastycznego podejścia do struktury inwestycyjnej i strategii.

- Inwestorzy poszukujący alternatywnych klas aktywów.

Jak założyć ASI krok po kroku?

- Wybór formy prawnej: ASI może działać w formie spółki kapitałowej (spółka z ograniczoną odpowiedzialnością, spółka akcyjna) lub osobowej (spółka komandytowa, spółka komandytowo-akcyjna).

- Minimalny kapitał: Wymogi kapitałowe są znacznie niższe niż w przypadku TFI. Na przykład, dla ASI w formie spółki z o.o. minimalny kapitał zakładowy wynosi 5 000 zł.

-

Rejestracja w KNF: W zależności od wielkości aktywów pod zarządzaniem, istnieją dwa scenariusze:

- "Małe ASI" (do 100 mln euro aktywów): Wystarczy wpis do specjalnego rejestru prowadzonego przez KNF. Proces ten jest relatywnie prosty i szybki.

- "Duże ASI" (powyżej 100 mln euro aktywów): Wymagane jest uzyskanie pełnego zezwolenia KNF na działalność, podobnie jak w przypadku TFI, choć proces może być nieco uproszczony.

- Działalność operacyjna: ASI zbiera aktywa od inwestorów (zazwyczaj profesjonalnych) i lokuje je zgodnie z określoną polityką inwestycyjną.

Kluczowe różnice w obowiązkach i kosztach w porównaniu do TFI

| Cecha | TFI | ASI |

|---|---|---|

| Proces uzyskania zezwolenia | Pełne zezwolenie KNF, złożony proces | Wpis do rejestru KNF ("małe ASI") lub zezwolenie KNF ("duże ASI"), zazwyczaj prostszy proces |

| Minimalny kapitał początkowy | Równowartość 125 000 euro | Znacznie niższy, np. 5 000 zł dla sp. z o.o. |

| Obowiązki sprawozdawcze | Bardziej rozbudowane i częste | Zazwyczaj mniej złożone, zależne od wielkości aktywów |

| Koszty operacyjne | Wyższe (depozytariusz, audyt, licencjonowani doradcy) | Zazwyczaj niższe |

| Elastyczność inwestycyjna | Ograniczona przez regulacje dotyczące funduszy | Większa elastyczność, możliwość inwestowania w szerszy zakres aktywów |

Koszty, czas i pułapki: Ile naprawdę kosztuje założenie funduszu?

Mapa kosztów: Opłaty dla KNF, obsługa prawna, depozytariusz i inne

- Opłaty administracyjne dla KNF: Koszt uzyskania zezwolenia na działalność TFI to równowartość 4 500 euro.

- Koszty obsługi prawnej i notarialnej: Sporządzenie statutów, umów, wniosków prawnych koszty te mogą być znaczące.

- Koszty założenia spółki: Opłaty sądowe, notarialne, rejestracyjne związane z utworzeniem spółki akcyjnej (dla TFI) lub innej formy prawnej.

- Wynagrodzenie depozytariusza: Stałe opłaty za przechowywanie aktywów funduszu i nadzór nad jego działalnością.

- Koszty audytu: Roczne badanie sprawozdań finansowych funduszu przez biegłego rewidenta.

- Koszty operacyjne: Wynagrodzenie dla zarządu TFI, doradców inwestycyjnych, agenta transferowego, księgowości, marketingu i innych pracowników.

- Koszty związane z funduszem: Koszty dystrybucji jednostek/certyfikatów, opłaty związane z zarządzaniem płynnością, koszty raportowania.

Realistyczny harmonogram: Jak rozplanować proces w czasie?

Należy podkreślić, że założenie własnego Towarzystwa Funduszy Inwestycyjnych (TFI) wraz z pierwszym funduszem to proces długotrwały. Od momentu podjęcia decyzji biznesowej do faktycznego rozpoczęcia działalności operacyjnej może minąć od kilku do nawet kilkunastu miesięcy. Najbardziej czasochłonnym etapem jest zazwyczaj postępowanie związane z uzyskaniem zezwolenia na działalność TFI od Komisji Nadzoru Finansowego (KNF), które wymaga starannego przygotowania dokumentacji i cierpliwości w oczekiwaniu na decyzję.

Najczęstsze błędy i wyzwania jak ich uniknąć?

- Niedoszacowanie kosztów: Zapominanie o bieżących kosztach operacyjnych, które mogą znacząco obciążyć budżet funduszu.

- Braki kadrowe: Niedostateczne doświadczenie lub kompetencje kluczowego personelu, zwłaszcza zarządu TFI i doradców inwestycyjnych.

- Błędy we wnioskach do KNF: Niekompletna lub nieprawidłowa dokumentacja może skutkować opóźnieniami lub odrzuceniem wniosku.

- Niejasna strategia inwestycyjna: Brak precyzyjnie określonych celów i metod działania funduszu utrudnia jego rozwój i pozyskiwanie inwestorów.

- Niedostosowanie do zmian regulacyjnych: Rynek finansowy dynamicznie się zmienia; brak śledzenia i wdrażania nowych przepisów (np. zmiany deregulacyjne z 2025 r.) może prowadzić do problemów prawnych.

- Niewłaściwy wybór partnerów: W przypadku modelu "white label" lub współpracy z depozytariuszem, wybór niewłaściwego partnera może negatywnie wpłynąć na działalność funduszu.

Podsumowanie: Czy założenie własnego funduszu to właściwa decyzja?

Kluczowe pytania, które musisz sobie zadać przed startem

- Czy dysponuję wystarczającym kapitałem na pokrycie wymogów początkowych dla TFI i funduszu?

- Czy posiadam jasną i spójną strategię inwestycyjną, która wyróżni mój fundusz na rynku?

- Czy mam odpowiedni zespół zarządzający, posiadający niezbędne doświadczenie i licencje?

- Jaka jest moja tolerancja na ryzyko i jak długo jestem w stanie utrzymać płynność finansową podczas początkowego etapu działalności?

- Czy jestem gotów na długotrwały i złożony proces regulacyjny, w tym współpracę z KNF?

- Czy model własnego TFI, współpraca z istniejącym TFI, czy może Alternatywna Spółka Inwestycyjna (ASI) będzie dla mnie najbardziej optymalny?

Podsumowanie różnic: TFI vs. współpraca z TFI vs. ASI

| Cecha | Własne TFI | White Label (współpraca z TFI) | ASI |

|---|---|---|---|

| Kontrola nad strategią | Pełna | Ograniczona | Wysoka (w ramach regulacji ASI) |

| Wymogi kapitałowe (początkowe) | Bardzo wysokie (125 tys. EUR dla TFI + 4 mln PLN dla funduszu) | Niższe (zależne od umowy z TFI) | Znacznie niższe (np. 5 tys. PLN dla sp. z o.o.) |

| Czas uruchomienia | Długi (kilka-kilkanaście miesięcy) | Relatywnie krótki | Zazwyczaj krótszy niż dla TFI |

| Złożoność regulacyjna | Wysoka (pełne zezwolenie KNF) | Średnia (zależna od struktury umowy) | Średnia do wysokiej (wpis do rejestru lub zezwolenie KNF) |

| Koszty operacyjne | Wysokie | Średnie (podział kosztów z TFI) | Niższe |

| Marka i niezależność | Pełna budowa własnej marki i niezależność | Ograniczona, zależność od partnera | Możliwość budowy własnej marki |

Perspektywy i trendy na polskim rynku zarządzania aktywami

Polski rynek zarządzania aktywami dynamicznie się rozwija, dostosowując się do standardów europejskich. Zmiany deregulacyjne planowane na 2025 rok oraz implementacja prawa Unii Europejskiej, na przykład w zakresie zarządzania płynnością funduszy czy zasad udzielania pożyczek, wpłyną na sposób funkcjonowania zarówno TFI, jak i ASI. Obserwuje się rosnące zainteresowanie alternatywnymi klasami aktywów oraz potrzebę tworzenia bardziej elastycznych i dopasowanych do potrzeb inwestorów produktów. Wzrost znaczenia funduszy zamkniętych i ASI, a także rozwój technologii wspierających zarządzanie aktywami, to kluczowe trendy kształtujące przyszłość branży.