Wewnątrzwspólnotowa dostawa towarów (WDT) wygląda na prostą sprzedaż do innego kraju UE, ale w praktyce decydują tu trzy rzeczy: status nabywcy, dokumenty przewozowe i termin rozliczenia. W tym tekście pokazuję, kiedy można zastosować stawkę 0%, jakie dowody zebrać i jak uporządkować rozliczenie, żeby uniknąć kosztownych korekt.

Najważniejsze zasady, które trzeba mieć pod ręką

- WDT daje prawo do stawki 0% tylko wtedy, gdy łącznie spełnisz warunki dotyczące nabywcy, wywozu towaru i własnej rejestracji VAT UE.

- Sama faktura bez VAT nie wystarcza, bo fiskus patrzy też na dowody transportu i dostarczenia towaru.

- Transakcję wykazujesz w JPK_V7 z deklaracją oraz w informacji podsumowującej VAT-UE.

- Jeśli dokumenty nie są gotowe na czas, rozliczenie może wymagać zastosowania stawki krajowej właściwej dla towaru.

- Przy własnych towarach, wyrobach akcyzowych i magazynie call-off stock obowiązują dodatkowe reguły.

Kiedy sprzedaż do UE staje się dostawą wewnątrzwspólnotową

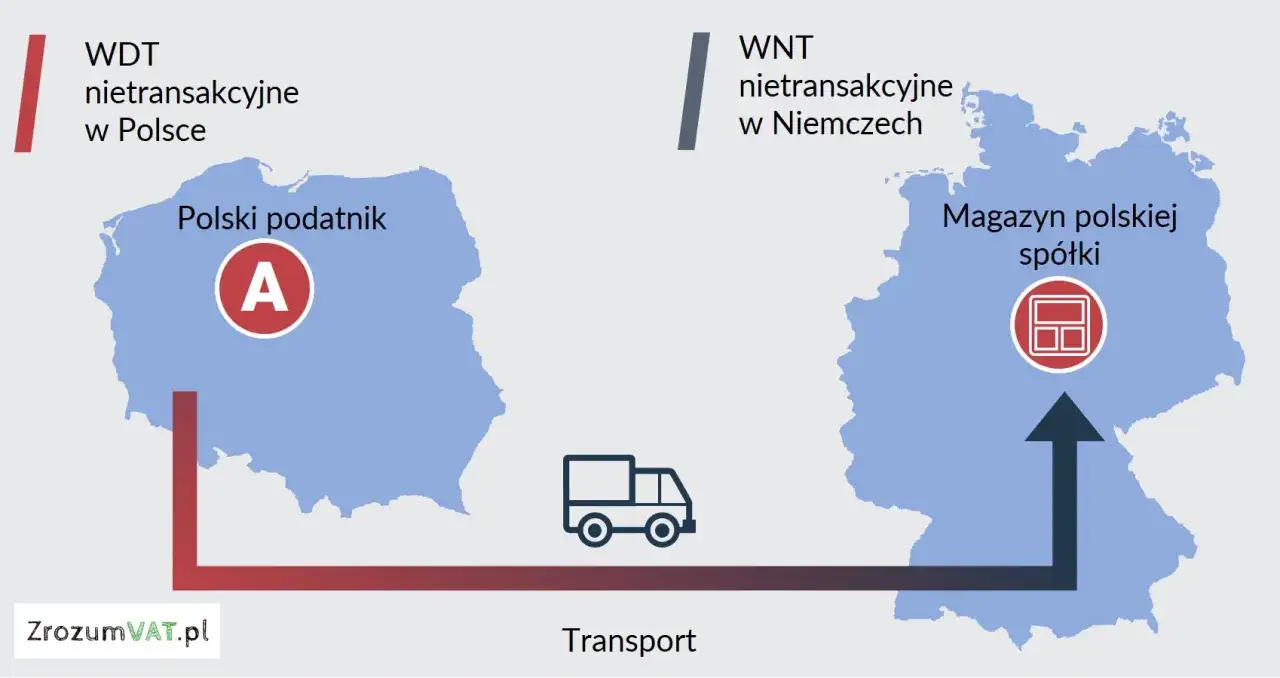

Najprościej ujmując, dostawa wewnątrzwspólnotowa zachodzi wtedy, gdy towar wyjeżdża z Polski do innego państwa Unii Europejskiej, a prawo do rozporządzania nim jak właściciel przechodzi na nabywcę. W praktyce najczęściej chodzi o sprzedaż B2B, ale nie tylko. Zdarzają się też przemieszczenia własnych towarów, a przy niektórych grupach produktów dochodzą dodatkowe reguły, zwłaszcza przy wyrobach akcyzowych i nowych środkach transportu.

| Sytuacja | Czy to dostawa wewnątrzwspólnotowa | Dlaczego to ważne |

|---|---|---|

| Sprzedaż maszyny do firmy z Czech | Tak | To klasyczny ruch towaru między państwami UE |

| Wysyłka własnego towaru do magazynu w Niemczech | Tak | Takie przemieszczenie własnych towarów też trzeba rozliczyć |

| Sprzedaż usług doradczych do Francji | Nie | To świadczenie usług, nie dostawa towarów |

| Wysyłka towaru poza UE | Nie | To eksport, a nie transakcja wewnątrzunijna |

Jeśli korzystasz z magazynu typu call-off stock, moment rozpoznania dostawy może przesunąć się na chwilę, w której prawo do rozporządzania towarem przechodzi na nabywcę. Taki układ ma sens logistyczny, ale wymaga porządnej umowy i pilnowania 12-miesięcznego limitu. Gdy już wiadomo, że transakcja mieści się w tej definicji, trzeba przejść do warunków stawki 0%.

Warunki 0% i rejestracja VAT UE

Na podatki.gov.pl ten temat opisano bardzo jasno: stawka 0% nie działa automatycznie. Potrzebujesz jednocześnie ważnego numeru VAT UE nabywcy, dowodów, że towar opuścił Polskę i dotarł do kontrahenta w innym kraju UE, oraz własnej rejestracji jako podatnik VAT UE w momencie wykazania sprzedaży.

| Warunek | Co sprawdzam w praktyce | Co grozi przy braku |

|---|---|---|

| Ważny numer VAT UE nabywcy | Weryfikuję numer w VIES i zapisuję wynik | Ryzyko utraty prawa do 0% |

| Dowód wywozu i dostarczenia towaru | Sprawdzam dokumenty przewozowe, odbiór i spójność danych | Brak mocnego potwierdzenia ruchu towaru |

| Rejestracja VAT UE po stronie sprzedawcy | Upewniam się, że rejestracja obowiązuje przed wykazaniem transakcji | Formalny problem z preferencją stawki |

W praktyce zawsze zaczynam od weryfikacji numeru w VIES, bo to najtańszy błąd do wyłapania. Jeśli kontrahent nie podał aktywnego numeru albo podał numer nieprawidłowy, nie zakładam z góry stawki 0% tylko sprawdzam, czy transakcja w ogóle spełnia warunki preferencji. Dzięki temu nie buduję rozliczenia na założeniu, które później trudno obronić.

Na tym etapie warto też pamiętać o terminach. Obowiązek podatkowy przy tej dostawie powstaje co do zasady w dniu wystawienia faktury, ale nie później niż 15. dnia miesiąca następującego po miesiącu dostawy. Zaliczka nie działa tu tak jak w wielu sprzedażach krajowych, więc nie tworzy obowiązku podatkowego w tym samym modelu. To drobny detal, który często zmienia cały rytm rozliczenia.

Kiedy warunki są już jasne, kluczowe staje się to, czym je udowodnisz. I tu wchodzą dokumenty.

Jakie dokumenty naprawdę zabezpieczają 0%

Oficjalne wyjaśnienia Ministerstwa Finansów są tu konserwatywne: dokumenty muszą jednoznacznie pokazywać, że towar został wywieziony z Polski i dostarczony do nabywcy w innym państwie UE. Sama faktura zwykle nie wystarczy, a jeden papier bez kontekstu bywa za słaby. Dlatego patrzę na całość, nie na pojedynczy dokument.

| Dokument | Co potwierdza | Kiedy jest szczególnie przydatny |

|---|---|---|

| Dokument przewozowy | Trasę, przewoźnika i miejsce dostarczenia | Gdy transport organizuje spedytor lub przewoźnik |

| Specyfikacja poszczególnych sztuk ładunku | Jakie konkretnie towary wyjechały | Przy większej liczbie pozycji lub różnym asortymencie |

| Korespondencja handlowa | Powiązanie zamówienia z konkretną dostawą | Gdy trzeba wzmocnić ciąg dowodowy |

| Potwierdzenie zapłaty | Faktyczny związek między kontrahentem a transakcją | Przy wyższej wartości dostawy |

| Dowód przyjęcia towaru przez nabywcę | Że towar dotarł do odbiorcy w innym kraju UE | Gdy przewóz jest mniej standardowy albo towar odbiera sam kupujący |

Jeżeli przewóz robi przewoźnik, dokumenty transportowe i specyfikacja ładunku są zwykle fundamentem. Gdy towar jedzie własnym transportem albo trasa jest nietypowa, mocniej liczy się korespondencja z nabywcą, potwierdzenie odbioru, dokumenty ubezpieczeniowe, koszty frachtu i zapłata. Im mniej standardowy model dostawy, tym ważniejszy staje się spójny pakiet dowodów.

W praktyce największy błąd polega na tym, że ktoś zakłada, iż pojedynczy dokument „na pewno wystarczy”. Przy transakcjach unijnych lepiej myśleć kategorią zestawu dowodów niż jednej kartki.

Gdy dokumenty są w porządku, zostaje już samo rozliczenie. I tu też łatwo o pomyłkę, bo faktura to dopiero pierwszy krok.

Jak rozliczyć transakcję w deklaracjach i JPK

Rozliczenie nie kończy się na wystawieniu faktury bez VAT. Ta sprzedaż trafia do JPK_V7 z deklaracją oraz do informacji podsumowującej VAT-UE. Jeśli prowadzisz regularny handel z UE, warto mieć do tego prosty proces, bo ręczne odtwarzanie danych po kilku tygodniach zwykle kończy się nerwowym szukaniem dokumentów.

| Etap | Co robię | Dlaczego to porządkuje rozliczenie |

|---|---|---|

| Przed wysyłką | Sprawdzam numer VAT UE i ustalam, kto organizuje transport | Już na starcie widać, czy 0% jest realne |

| Przy dostawie | Wystawiam fakturę i pilnuję poprawnych danych nabywcy | Termin faktury wpływa na moment obowiązku podatkowego |

| Do terminu deklaracji | Domykam dokumenty przewozowe i potwierdzenia odbioru | Bez tego trudno obronić stawkę 0% |

| W dniu rozliczenia | Wykazuję sprzedaż w JPK_V7 z deklaracją oraz VAT-UE | Transakcja trafia do obu wymaganych rejestrów |

| Gdy dokumentów brakuje | Nie udaję, że sprawa jest zamknięta, tylko koryguję rozliczenie | To lepsze niż obrona stawki, do której nie ma podstaw |

Jeśli dokumentacja nie jest gotowa na czas, nie zakładam z góry, że sprawa „sama się obroni”. W praktyce brak dowodów oznacza ryzyko rozliczenia dostawy jak krajowej, a późniejsze uzupełnienie dokumentacji wymaga już dodatkowej pracy. To właśnie dlatego termin kompletowania papierów jest równie ważny jak sam transport towaru.

Na tym etapie najczęściej widać różnicę między firmą, która ma procedurę, a firmą, która liczy na pamięć handlowca i plik PDF znaleziony po miesiącu. I właśnie dlatego warto znać najczęstsze błędy z wyprzedzeniem.

Najczęstsze błędy, które psują rozliczenie

- Zakładanie, że każdy odbiorca z UE daje prawo do 0% - w praktyce liczy się aktywny numer VAT UE i poprawna identyfikacja kontrahenta.

- Brak weryfikacji numeru w VIES - to szybki test, który potrafi uchronić przed błędnym rozliczeniem.

- Zbyt słaba dokumentacja transportowa - sama faktura albo samo potwierdzenie zamówienia zwykle nie zamykają tematu.

- Wystawienie faktury na 0% bez sprawdzenia wywozu - preferencja nie powinna opierać się na założeniu, że „towar na pewno dojedzie”.

- Zapomnienie o przemieszczeniu własnych towarów - jeśli towar jedzie do innego państwa UE, ale nadal należy do Ciebie, też trzeba to odpowiednio rozpoznać.

- Brak aktualizacji rejestracji VAT UE - przy rozpoczęciu albo zakończeniu takich transakcji formalności nie wolno odkładać.

Najdroższe błędy rzadko są spektakularne. Najczęściej zaczynają się od jednego brakującego dokumentu, niewłaściwego numeru albo zbyt dużej pewności, że stawka 0% „się należy”. Przy takich transakcjach ostrożność jest po prostu tańsza niż późniejsze tłumaczenie rozliczenia.

Gdy widzę, że firma wysyła towar do UE regularnie, zawsze namawiam do jednej rzeczy: zamienić pojedyncze decyzje w stałą checklistę. To nie jest biurokracja dla samej biurokracji, tylko sposób na to, żeby rozliczenie nie zależało od przypadku.

Zanim towar opuści magazyn, robię krótki audyt

- Sprawdzam, czy numer VAT UE nabywcy jest aktywny i zgodny z danymi kontrahenta.

- Ustalam, kto organizuje transport i jakie dokumenty wrócą po dostawie.

- Przygotowuję specyfikację ładunku, zanim towar faktycznie wyjedzie.

- Planuję termin faktury tak, żeby nie rozjechał się z momentem obowiązku podatkowego.

- Archiwizuję korespondencję, potwierdzenie odbioru i wszystko, co wzmacnia ciąg dowodowy.

Przy pojedynczej sprzedaży da się to ogarnąć ręcznie, ale przy regularnych dostawach do UE lepiej zbudować z tego prostą procedurę. W praktyce oszczędza to czas, ogranicza liczbę korekt i zmniejsza ryzyko, że stawka 0% będzie trzeba później bronić bez pełnego zestawu dowodów.