W rozliczeniach firmowych faktura VAT bywa drobnym plikiem na ekranie, ale jej znaczenie jest duże: porządkuje sprzedaż, pokazuje podatek i otwiera drogę do odliczenia po stronie kupującego. W praktyce najwięcej kłopotów robią nie same stawki, tylko dane nabywcy, termin wystawienia i to, czy dokument został przygotowany zgodnie z zasadami KSeF. Poniżej rozkładam temat na proste części: co musi się na nim znaleźć, kiedy trzeba go wystawić, jakie są najczęstsze warianty i gdzie łatwo o błąd.

Najważniejsze rzeczy, które warto zapamiętać przy wystawianiu i odbieraniu dokumentu

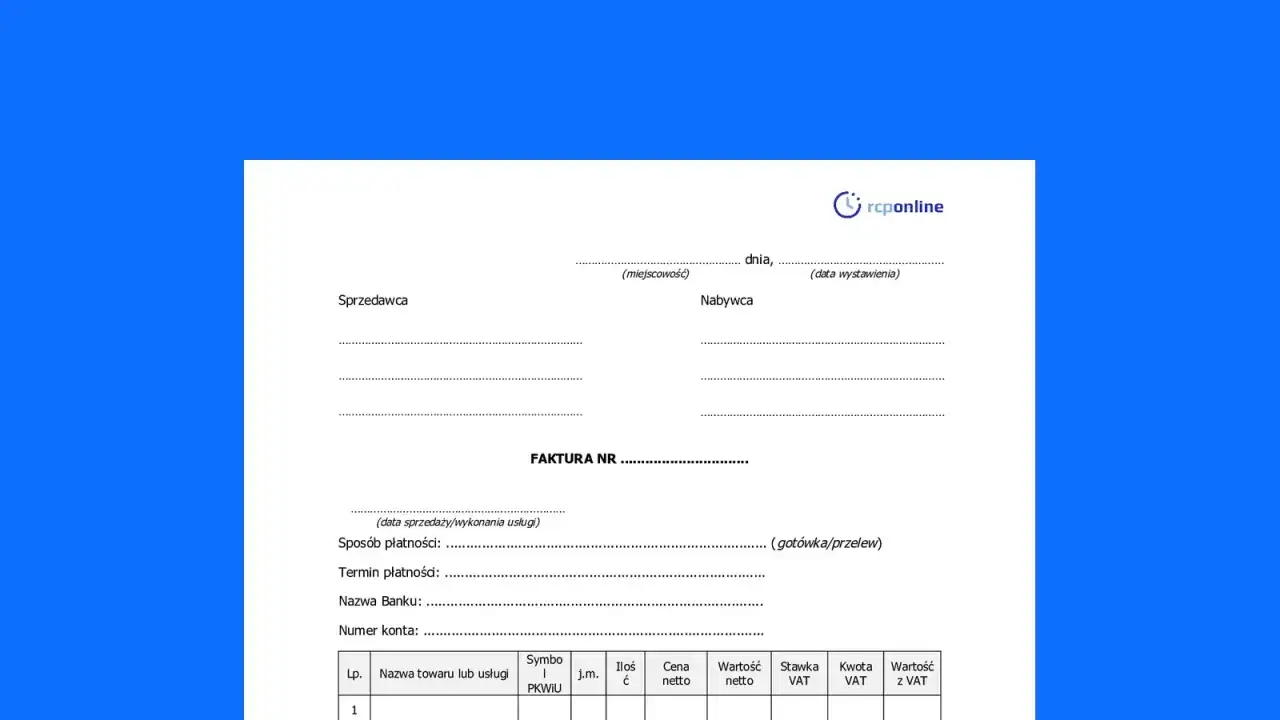

- To formalny zapis sprzedaży opodatkowanej VAT - pokazuje sprzedawcę, nabywcę, towar lub usługę, kwoty i podatek.

- Standardowy termin wystawienia to 15. dzień następnego miesiąca, a przy sprzedaży dla konsumenta liczy się też termin zgłoszenia żądania.

- W 2026 roku kluczowy staje się KSeF - odbieranie e-faktur przez system jest obowiązkowe od 1 lutego 2026 r., a wystawianie wchodzi etapami.

- Najczęstsze błędy to zły NIP, zła stawka VAT, brak wymaganych adnotacji i pomylenie dokumentu zwykłego z uproszczonym.

- W wielu przypadkach da się ich uniknąć, jeśli przed wysyłką sprawdzi się dane stron, datę sprzedaży oraz zgodność kwot netto, VAT i brutto.

Co dokumentuje ten rodzaj faktury i dlaczego ma znaczenie

Ja patrzę na ten dokument nie jak na formalność, ale jak na zapis transakcji, który ma konkretne skutki podatkowe. Pokazuje on sprzedawcę, nabywcę, przedmiot sprzedaży, podstawę opodatkowania i kwotę VAT. Dzięki temu księgowość może ustalić, kiedy powstał obowiązek podatkowy, a kupujący - o ile ma takie prawo - odliczyć podatek naliczony.

Warto też rozróżnić dwie rzeczy, które w praktyce często się mieszają: fakturę jako dokument sprzedaży i dokument z wykazanym podatkiem. Jeśli sprzedawca korzysta ze zwolnienia, nadal może wystawić fakturę, ale bez wykazanej kwoty VAT. To drobny szczegół językowy, a w księgowości robi dużą różnicę. Od tego zależy choćby to, czy kupujący traktuje wydatek jako koszt z podatkiem, czy jako dokument bez VAT. Od tego już tylko krok do pytania, co dokładnie musi się na nim znaleźć.

Jakie elementy musi zawierać poprawny dokument

Najczęściej błędy nie dotyczą samej matematyki, tylko brakującego pola albo źle wpisanego identyfikatora. Z mojego doświadczenia warto sprawdzać dokument właśnie w tej kolejności: dane stron, datę, pozycje sprzedaży, stawkę, a dopiero na końcu adnotacje.

| Element | Po co jest potrzebny |

|---|---|

| Data wystawienia i numer | Porządkują dokument w ewidencji i pozwalają go jednoznacznie zidentyfikować. |

| Dane sprzedawcy i nabywcy | Umożliwiają przypisanie transakcji do właściwych podmiotów. |

| NIP nabywcy, gdy jest wymagany | Bez niego dokument może nie dać się prawidłowo rozliczyć po stronie firmy. |

| Nazwa towaru lub usługi | Pokazuje, czego dotyczy sprzedaż i ułatwia klasyfikację podatkową. |

| Ilość, miara i cena jednostkowa netto | To podstawa do wyliczenia wartości transakcji. |

| Stawka i kwota VAT | Wskazują, ile podatku przypada na daną sprzedaż. |

| Wartość netto i brutto | Pozwalają szybko sprawdzić, czy wszystko się zgadza arytmetycznie. |

| Data sprzedaży lub okres rozliczeniowy | Jest ważna zwłaszcza przy usługach cyklicznych i rozliczeniach okresowych. |

| Wymagane adnotacje, np. mechanizm podzielonej płatności | Pojawiają się tylko w określonych przypadkach, ale ich brak potrafi wywołać kłopot. |

Przy transakcjach objętych mechanizmem podzielonej płatności i spełniających ustawowe warunki trzeba dodać odpowiednią adnotację, zwykle przy sprzedaży powyżej 15 000 zł brutto i dla towarów lub usług z właściwego załącznika. W praktyce nie warto zgadywać, czy dany przypadek się łapie - lepiej sprawdzić to przed wysyłką.

Warto pamiętać o dwóch wyjątkach. Po pierwsze, przy niektórych sprzedażach można stosować fakturę uproszczoną, np. paragon z NIP do 450 zł brutto albo 100 euro. Po drugie, część transakcji ma węższy zakres danych niż standardowy dokument, więc nie każdy przypadek wygląda identycznie. Gdy to jest jasne, łatwiej rozróżnić różne rodzaje dokumentów i ich zastosowanie.

Jakie odmiany spotyka się najczęściej

Na co dzień najwięcej zamieszania robi nie definicja, tylko to, że jeden szablon nie pasuje do wszystkich transakcji. Ja dzielę je praktycznie, według celu, a nie według nazwy z ustawy.

| Rodzaj | Kiedy się pojawia | Co wyróżnia | Na co uważać |

|---|---|---|---|

| Zwykła | Najczęściej przy standardowej sprzedaży B2B | Pełny zakres danych i wykazany VAT | Trzeba pilnować poprawnej stawki i danych nabywcy |

| Zaliczkowa | Gdy klient płaci część lub całość przed dostawą albo wykonaniem usługi | Rozlicza wpłatę przed wykonaniem świadczenia | Później zwykle trzeba jeszcze wystawić dokument końcowy |

| Końcowa | Po realizacji usługi lub dostawie towaru | Domyka rozliczenie i uwzględnia wcześniejsze zaliczki | Nie można dublować kwot już rozliczonych wcześniej |

| Korygująca | Gdy zmienia się cena, ilość, rabat albo pojawia się błąd | Pokazuje, co dokładnie zostało poprawione | Trzeba wskazać związek z dokumentem pierwotnym |

| Uproszczona | Przy paragonie z NIP do 450 zł brutto albo 100 euro | Zastępuje zwykły dokument przy małej wartości sprzedaży | Nie wystawia się do niej drugiej zwykłej faktury na tę samą sprzedaż |

Osobną kategorią jest VAT RR, stosowana przy zakupie produktów rolnych od rolnika ryczałtowego. To jednak szczególny przypadek, więc nie mieszam go z typową sprzedażą B2B, bo w praktyce najwięcej zamieszania robią właśnie zwykłe, zaliczkowe i korygujące dokumenty. A skoro typów jest kilka, warto wiedzieć, kiedy w ogóle trzeba taki dokument wystawić.

Kiedy trzeba ją wystawić i od kiedy liczyć termin

Ministerstwo Finansów przypomina, że standardowo dokument wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu sprzedaży lub wykonania usługi. To brzmi banalnie, ale w praktyce najwięcej pomyłek wynika z tego, że ktoś liczy datę zapłaty zamiast daty sprzedaży albo myli usługę jednorazową z rozliczaną okresowo.

- Przy sprzedaży towaru termin liczy się od miesiąca, w którym doszło do dostawy.

- Przy usługach cyklicznych i rozliczeniach okresowych liczy się okres rozliczeniowy, a nie pojedynczy dzień wykonania.

- Gdy nabywcą jest konsument, dokument wystawia się na żądanie, o ile żądanie wpłynęło w terminie 3 miesięcy od końca miesiąca sprzedaży.

- Jeśli sprzedaż odbywa się na kasie fiskalnej, brak NIP-u na paragonie potrafi zamknąć drogę do zwykłej faktury do tej transakcji.

W praktyce właśnie tu powstaje najwięcej nieporozumień: przedsiębiorca widzi przelew, klient pyta o dokument, a księgowość liczy już zupełnie inny termin. Lepiej pilnować daty transakcji niż samego momentu zapłaty, bo to ona zwykle decyduje o poprawnym wystawieniu. W 2026 roku dochodzi do tego jeszcze KSeF, więc sam termin to nie wszystko.

Jak zmienia ją KSeF w 2026 roku

Od 2026 roku sam wygląd dokumentu to nie wszystko. Trzeba jeszcze wiedzieć, czy przechodzi przez KSeF, bo system zmienia sposób wystawiania i odbioru. Jak podaje KSeF, obowiązek odbierania e-faktur przez system działa od 1 lutego 2026 r., a wystawianie wchodzi etapami.

- Od 1 lutego 2026 r. obowiązkowe jest odbieranie e-faktur w KSeF.

- Od 1 lutego 2026 r. największe firmy, które w 2024 r. miały sprzedaż powyżej 200 mln zł brutto, wystawiają dokumenty obowiązkowo w systemie.

- Od 1 kwietnia 2026 r. obowiązek obejmuje pozostałych podatników VAT.

- Do 1 stycznia 2027 r. najmniejsze firmy mogą jeszcze korzystać z papieru lub PDF, jeśli miesięczna sprzedaż z VAT dokumentowana takimi fakturami nie przekracza 10 000 zł brutto.

- W przypadku awarii lub trybu offline trzeba pilnować późniejszego przesłania dokumentu do systemu, bo od 2027 r. za błędy mogą pojawić się kary.

W praktyce oznacza to, że dokument trafia do systemu, dostaje numer KSeF, a data jego otrzymania jest powiązana właśnie z tym numerem. Sprzedawca może też przekazać kontrahentowi wizualizację z kodem QR, ale to nadal tylko sposób pokazania treści, a nie osobny obieg księgowy. Ja traktuję 2026 rok jako okres, w którym nie wystarczy już „mieć wzór faktury”. Trzeba mieć też proces: kto wystawia, kto sprawdza numer, kto odbiera dokument i co robimy, gdy system jest niedostępny. Stąd już prosta droga do błędów, które najłatwiej wychwycić na ostatnim etapie.

Najczęstsze błędy i sposób ich naprawy

Najczęściej nie psuje całego rozliczenia brak jednego znaku, tylko to, że ktoś zostawia błąd bez reakcji. Ja dzielę pomyłki na trzy grupy: dane formalne, kwoty oraz zły rodzaj dokumentu.

- Zły NIP albo nazwa nabywcy - przy drobnych danych formalnych pomaga nota korygująca, ale błędy kwotowe wymagają korekty wystawcy.

- Zła stawka VAT lub kwota netto - to już błąd kwotowy i zwykle wymaga faktury korygującej.

- Brak obowiązkowej adnotacji MPP - dotyczy transakcji spełniających warunki mechanizmu podzielonej płatności i trzeba to poprawić zanim dokument trafi dalej.

- Pomylenie dokumentu zwykłego z uproszczonym - przy paragonie z NIP do 450 zł brutto nie wystawia się drugi raz zwykłego dokumentu do tej samej sprzedaży.

- Błędna data - potrafi przesunąć rozliczenie podatku, więc warto ją sprawdzać równie uważnie jak kwoty.

W praktyce najbezpieczniej jest poprawiać błąd od razu, a nie „przy następnym zamknięciu miesiąca”. Im dłużej dokument krąży po księgowości, tym większa szansa, że korekta zacznie żyć własnym życiem i trzeba będzie wyjaśniać ją dwóm lub trzem osobom zamiast jednej. Dlatego przed wysyłką robię szybki finałowy przegląd.

Co sprawdzam, zanim dokument wyjdzie do klienta

Najprostsza kontrola zajmuje minutę, a oszczędza później znacznie więcej czasu. Przed wysyłką sprawdzam zawsze to samo i zwykle właśnie te punkty decydują, czy dokument przejdzie bez pytań.

- Czy dane sprzedawcy i nabywcy są identyczne jak w umowie, zamówieniu albo rejestrach.

- Czy data sprzedaży, data wystawienia i okres rozliczeniowy nie są ze sobą pomieszane.

- Czy kwoty netto, VAT i brutto zgadzają się arytmetycznie.

- Czy zastosowano właściwą stawkę podatku i właściwy opis towaru lub usługi.

- Czy potrzebna jest adnotacja o mechanizmie podzielonej płatności albo inna uwaga techniczna.

- Czy dokument ma trafić do KSeF, czy mieści się w wyjątkach przewidzianych na 2026 rok.

Jeśli te punkty się zgadzają, dokument zwykle przechodzi bez zbędnych pytań ze strony księgowości. W praktyce właśnie tak ogranicza się korekty, opóźnienia w płatnościach i niepotrzebne tłumaczenia z kontrahentem. To jest mała kontrola, ale daje największy efekt tam, gdzie liczy się porządek w rozliczeniach.