W 2026 roku system emerytalny nie wygląda jak rewolucja, ale jak seria konkretnych korekt, które realnie zmieniają domowy budżet: waloryzacja podnosi świadczenia, renta wdowia porządkuje zbiegi świadczeń, a ZUS automatycznie przelicza część wcześniejszych decyzji. Dla wielu osób ważniejsze od samego nagłówka jest to, ile pieniędzy faktycznie trafi na konto, kiedy i czy trzeba w ogóle składać wniosek. Ten tekst porządkuje najnowsze zasady, pokazuje liczby i wyjaśnia, na co zwrócić uwagę, żeby nie stracić prawa do pieniędzy.

Najważniejsze fakty o emeryturach ZUS w 2026 roku

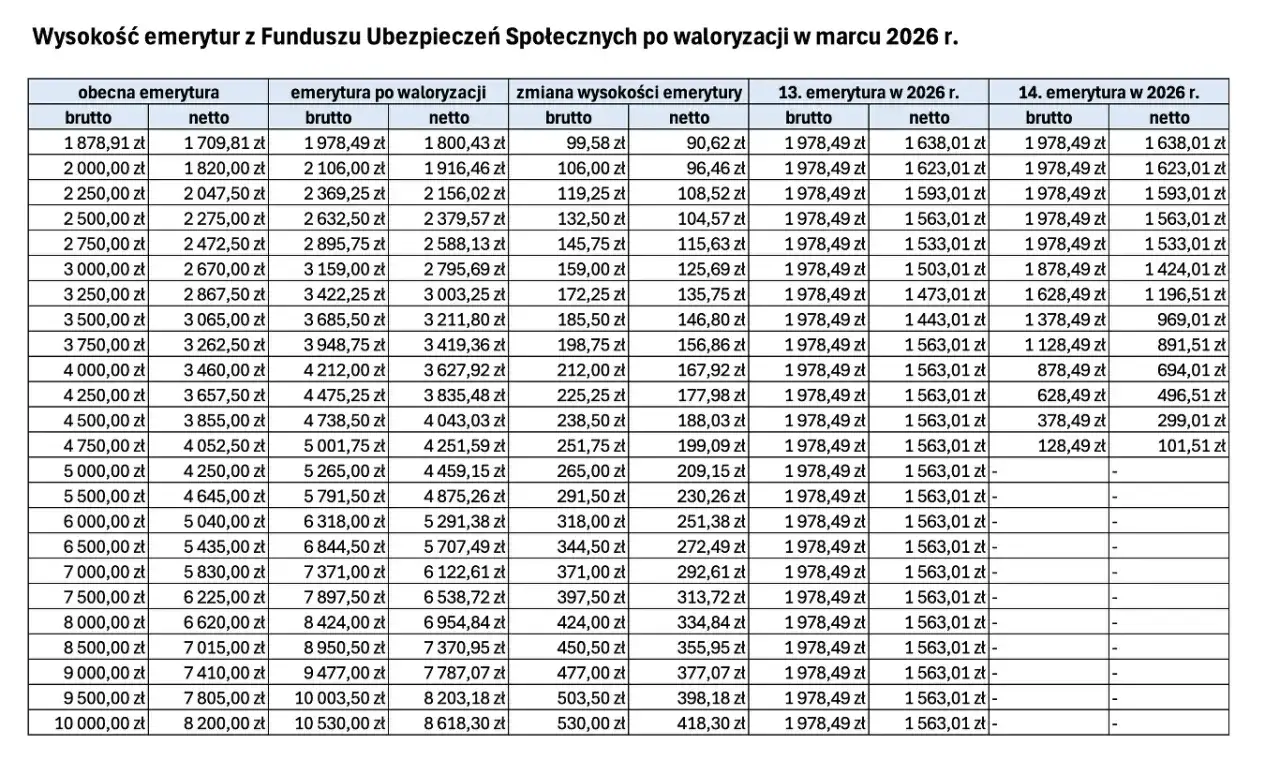

- Od 1 marca 2026 r. świadczenia emerytalno-rentowe są waloryzowane wskaźnikiem 105,3%.

- Najniższa emerytura, renta rodzinna i renta z tytułu całkowitej niezdolności do pracy wynoszą 1978,49 zł brutto.

- Renta wdowia działa w 2026 r. w wariancie 15% drugiego świadczenia, a od 1 stycznia 2027 r. wzrośnie do 25%.

- ZUS od 1 stycznia 2026 r. automatycznie przelicza emerytury czerwcowe z lat 2009–2019, jeśli nowe wyliczenie jest korzystniejsze.

- Po osiągnięciu powszechnego wieku emerytalnego ZUS co do zasady nie zmniejsza emerytury z powodu dorabiania, ale trzeba uważać na kontynuację pracy u tego samego pracodawcy.

- Od 1 czerwca 2026 r. rosną też progi przychodu dla osób, których świadczenia podlegają zmniejszaniu lub zawieszaniu.

Jakie zmiany w emeryturach ZUS mają największe znaczenie w 2026 roku

Najważniejsze jest to, że w 2026 roku nie zmienia się sam fundament systemu, tylko jego parametry. To dobra wiadomość dla osób, które oczekują przewidywalności: świadczenia są waloryzowane z urzędu, część wcześniejszych emerytur zostaje przeliczona, a nowe zasady z renty wdowiej porządkują sytuację osób pobierających dwa świadczenia jednocześnie.

| Obszar | Co obowiązuje w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Waloryzacja | Wskaźnik 105,3% od 1 marca 2026 r. | Większość emerytur i rent rośnie automatycznie, bez wniosku. |

| Najniższa emerytura | 1978,49 zł brutto | To punkt odniesienia dla wielu dodatków i świadczeń dodatkowych. |

| 13. emerytura | Wysokość równa najniższej emeryturze | W 2026 r. wynosi 1978,49 zł brutto. |

| 14. emerytura | Pełna kwota do 2900 zł podstawowego świadczenia, potem zasada złotówka za złotówkę, nie mniej niż 50 zł | Wyższa emerytura nie wyklucza dodatku, ale może go obniżyć. |

| Renta wdowia | 15% drugiego świadczenia w 2026 r. | Od 1 stycznia 2027 r. będzie to 25%. |

| Emerytury czerwcowe | Przeliczenie z urzędu od 1 stycznia 2026 r. | Część osób dostaje wyższą wypłatę bez składania dokumentów. |

Ta lista dobrze pokazuje kierunek zmian: nie chodzi o jedną wielką reformę, tylko o kilka decyzji, które składają się na realny budżet emeryta. Właśnie dlatego następny krok to spojrzenie na samą waloryzację, bo ona podbija praktycznie każde świadczenie z ZUS.

Waloryzacja od 1 marca 2026 i jej wpływ na wysokość świadczeń

Waloryzacja w 2026 roku wynosi 5,3%, czyli 105,3% w ujęciu wskaźnikowym. W praktyce oznacza to, że świadczenie 2000 zł brutto rośnie o około 106 zł, 2500 zł o około 132,50 zł, a 3000 zł o około 159 zł. To nie są spektakularne skoki, ale przy emeryturze liczy się właśnie stały, przewidywalny wzrost, a nie jednorazowy bonus.

Najważniejsze jest jednak to, że waloryzacja odbywa się z urzędu. Nie trzeba składać wniosku, nie trzeba chodzić do placówki, nie trzeba też pilnować dodatkowych terminów. Informację o nowej kwocie można sprawdzić na koncie w PUE ZUS albo w decyzji, którą ZUS wysyła po przeliczeniu.

- Najniższa emerytura, renta rodzinna i renta z tytułu całkowitej niezdolności do pracy wynoszą 1978,49 zł brutto.

- Najniższa renta z tytułu częściowej niezdolności do pracy wynosi 1483,87 zł brutto.

- Dodatek pielęgnacyjny wzrósł do 366,68 zł.

- Dodatek dla sieroty zupełnej wynosi 689,17 zł.

- Świadczenie przedemerytalne po waloryzacji wynosi 1993,76 zł brutto.

W marcu 2026 widać też, jak działa praktyka wypłat: jeśli termin płatności wypada w dzień wolny, ZUS przekazuje środki wcześniej. To detal, ale dla wielu osób bardzo ważny, bo pokazuje, że przelew nie musi pojawić się dokładnie w kalendarzowym terminie, tylko najpóźniej wtedy, kiedy świadczeniobiorca ma realny dostęp do pieniędzy. Następny temat jest jeszcze bardziej „portfelowy”, bo dotyczy osób, które pobierają dwa świadczenia albo mają historycznie źle wyliczoną emeryturę.

Renta wdowia i przeliczenie emerytur czerwcowych zmieniają realne wypłaty

Renta wdowia to jedno z najważniejszych rozwiązań ostatnich lat, bo wreszcie pozwala łączyć własne świadczenie z rentą rodzinną po małżonku. W 2026 roku działa to jeszcze w wariancie 15% drugiego świadczenia, ale od 1 stycznia 2027 r. ta część wzrośnie do 25%. To oznacza, że obecny rok jest okresem przejściowym, ale już teraz dla wielu osób to wyraźne wsparcie miesięcznego dochodu.

Żeby skorzystać z renty wdowiej, trzeba spełnić kilka warunków jednocześnie: mieć co najmniej 60 lat jako kobieta lub 65 lat jako mężczyzna, pozostawać we wspólności małżeńskiej do dnia śmierci małżonka, nabyć prawo do renty rodzinnej nie wcześniej niż pięć lat przed osiągnięciem powszechnego wieku emerytalnego i nie pozostawać w nowym związku małżeńskim. Jest jeszcze limit: własne świadczenie lub renta rodzinna nie mogą przekraczać trzykrotności najniższej emerytury, czyli 5935,47 zł brutto.

ZUS szacuje, że z tego rozwiązania może skorzystać około 1,2 mln wdów i wdowców, więc mówimy o zmianie, która ma naprawdę szeroki zasięg. Najczęściej pomijany szczegół jest prosty: nawet jeśli ktoś spełnia wiek i status rodzinny, nadal trzeba sprawdzić limit i wybór wariantu wypłaty, bo to właśnie one decydują o faktycznej korzyści.

Druga ważna zmiana dotyczy emerytur czerwcowych z lat 2009–2019. ZUS od 1 stycznia 2026 r. przelicza je z urzędu, jeśli nowe wyliczenie jest korzystniejsze. Klient nie musi składać wniosku, a jeśli przeliczenie nie daje wyższej kwoty, świadczenie pozostaje bez zmian. Z dotychczasowych danych wynika, że większość przeliczonych świadczeń rośnie, a średni wzrost przekracza 200 zł miesięcznie.

To właśnie taki mechanizm najbardziej pokazuje, po co śledzić aktualności emerytalne: czasem nie chodzi o nową ustawę dla wszystkich, tylko o korektę, która dotyczy konkretnej grupy i bezpośrednio podnosi wypłatę. Kolejny krok to temat dorabiania, bo tu łatwo o kosztowny błąd.

Dorabianie do świadczeń nadal wymaga kontroli, zwłaszcza przed powszechnym wiekiem emerytalnym

Jeśli ktoś jest już po powszechnym wieku emerytalnym, zasada jest prosta: ZUS co do zasady nie zmniejsza ani nie zawiesza emerytury tylko dlatego, że emeryt pracuje. To jeden z najważniejszych praktycznych punktów w całym systemie, bo obala mit, że każda dodatkowa umowa automatycznie oznacza problem ze świadczeniem.

Inaczej wygląda to u osób, które pobierają świadczenie przed osiągnięciem powszechnego wieku albo nadal mieszczą się w systemie ograniczeń przychodowych. W takich przypadkach od 1 marca 2026 r. obowiązywały progi 6438,50 zł i 11 957,20 zł, a od 1 czerwca 2026 r. rosną one do 6694,10 zł i 12 431,80 zł. Poniżej pierwszego progu świadczenie jest wypłacane w pełnej wysokości, między progami jest zmniejszane, a powyżej wyższego progu może być zawieszone.

| Okres | Próg 70% przeciętnego wynagrodzenia | Próg 130% przeciętnego wynagrodzenia |

|---|---|---|

| 1 marca 2026 r. - 31 maja 2026 r. | 6438,50 zł | 11 957,20 zł |

| Od 1 czerwca 2026 r. | 6694,10 zł | 12 431,80 zł |

- Próg 70% przeciętnego wynagrodzenia wyznacza granicę bezpiecznego dorabiania.

- Między 70% a 130% ZUS zmniejsza świadczenie.

- Powyżej 130% wypłata może zostać zawieszona.

- Jeśli dorabiasz, trzeba informować ZUS o przychodzie i dostarczać roczne zaświadczenie.

- Brak informacji może oznaczać konieczność zwrotu nienależnie pobranych kwot nawet za kilka lat wstecz.

Jest jeszcze jeden szczególny wyjątek, o którym łatwo zapomnieć: jeśli ktoś po przyznaniu emerytury nadal pracuje w tym samym miejscu bez rozwiązania stosunku pracy, ZUS zawiesi wypłatę do czasu zakończenia zatrudnienia i złożenia wniosku o podjęcie wypłaty. To detal formalny, ale w praktyce właśnie on sprawia najwięcej problemów. Warto więc przed decyzją o dalszej pracy sprawdzić nie tylko stawkę, ale też tryb zatrudnienia, bo od tego zależy cała wypłata.

Jak sprawdzić decyzję z ZUS i przygotować wniosek bez pomyłek

Najwygodniej zacząć od konta w PUE ZUS albo eZUS, bo tam najszybciej widać decyzje, przeliczenia i informacje o waloryzacji. Przy pierwszym wniosku o emeryturę przydaje się formularz EMP, a do potwierdzenia okresów składkowych i nieskładkowych dokument ERP-6. Jeśli pracodawca lub były pracodawca ma potwierdzić wynagrodzenia, potrzebny bywa też ERP-7.

W praktyce ja zawsze sugeruję, żeby przed złożeniem wniosku zrobić trzy rzeczy:

- Sprawdzić, czy wszystkie okresy zatrudnienia i opłacania składek są w systemie.

- Porównać, czy nie ma brakujących dokumentów płacowych, zwłaszcza przy starszych latach pracy.

- Zweryfikować, czy po przejściu na świadczenie planowana praca nie uruchomi limitów przychodu.

To nie są formalności „na wszelki wypadek”. One realnie wpływają na wysokość świadczenia, a czasem na to, czy ZUS wyda decyzję korzystną od razu, czy trzeba będzie wracać do sprawy po przeliczeniu. Na końcu zostaje jeszcze jedno pytanie: co z tego wszystkiego naprawdę wynika dla osoby, która chce po prostu nie stracić pieniędzy i nie przegapić ważnej decyzji?

Co sprawdzam dziś, zanim uznam emeryturę za policzoną prawidłowo

- Czy decyzja po waloryzacji jest już widoczna na PUE ZUS lub w eZUS.

- Czy przy dorabianiu nie przekraczam progów 70% i 130% przeciętnego wynagrodzenia.

- Czy mam komplet dokumentów do renty wdowiej albo przeliczenia emerytury czerwcowej.

- Czy 13. i 14. emerytura nie zmienią planu budżetowego na najbliższe miesiące.

Jeśli chcesz realnie wykorzystać obecne zmiany, zacznij od jednej rzeczy: sprawdź swoje konto i porównaj wysokość świadczenia sprzed waloryzacji z kwotą po przeliczeniu. To najkrótsza droga do wychwycenia pieniędzy, które już dziś mogą być po Twojej stronie, a przy dodatkach rocznych i dorabianiu liczy się także to, czy dobrze rozumiesz kwoty brutto i netto.