Przy wynagrodzeniu 6000 brutto najważniejsze nie jest samo brzmienie kwoty, ale to, ile realnie trafia na konto, ile kosztuje pracodawcę i jak zmienia się wynik w zależności od umowy. Ja zawsze rozbijam taki temat na trzy pytania: netto, koszt całkowity i warunki rozliczenia, bo dopiero wtedy widać prawdziwą wartość oferty.

Najważniejsze liczby przy pensji 6 tys. zł brutto

- Na umowie o pracę z 6 tys. zł brutto zwykle zostaje około 4,15-4,45 tys. zł netto, zależnie od PIT-2, KUP i PPK.

- Przy umowie zlecenia wynik jest bardziej zmienny: najczęściej około 4,33-4,63 tys. zł netto, a student do 26 lat może dostać nawet pełne 6 tys. zł.

- Umowa o dzieło daje zwykle najwyższe netto, najczęściej około 5,4-5,7 tys. zł, bo nie ma klasycznych składek ZUS.

- Dla pracodawcy taki etat to nie 6 tys. zł, ale około 7,23 tys. zł miesięcznie bez PPK.

- Według Gov.pl od 1 stycznia 2026 r. minimalne wynagrodzenie wynosi 4 806 zł brutto, więc ta pensja jest wyraźnie wyżej od minimum.

Ile zostaje na rękę z sześciu tysięcy brutto

Najkrótsza odpowiedź brzmi: na umowie o pracę zostaje zwykle około 4,2-4,5 tys. zł netto, ale dokładny wynik zależy od kilku ustawień, które wiele osób pomija. Przy tej samej stawce miesięcznej różnica między „na papierze” i „na konto” potrafi być naprawdę odczuwalna.

W praktyce patrzę na to tak: jeśli ktoś mówi o pensji brutto, to muszę od razu zapytać, czy chodzi o etat, zlecenie, dzieło czy B2B. Każda z tych form rozliczenia daje inny wynik, a samo brutto bez kontekstu bywa mylące.

| Forma rozliczenia | Orientacyjne netto z 6 000 zł brutto | Kiedy taki wynik jest typowy |

|---|---|---|

| Umowa o pracę | ok. 4 150 zł bez PIT-2 ok. 4 450 zł z PIT-2 |

Standardowe koszty uzyskania przychodu, bez PPK i bez dodatkowych ulg |

| Umowa zlecenie | ok. 4 330-4 630 zł | Gdy zlecenie jest oskładkowane w pełnym albo częściowym zakresie |

| Umowa o dzieło | ok. 5 420-5 720 zł | Przy typowych kosztach 20% i bez szczególnych ulg autorskich |

Warto tu dopowiedzieć jedno: przy umowie zlecenia student do 26. roku życia może mieć zupełnie inny wynik, bo w wielu przypadkach nie ma ani składek ZUS, ani PIT. Wtedy 6 tys. zł brutto może oznaczać realnie 6 tys. zł netto. To wyjątek, ale bardzo ważny, bo potrafi całkowicie zmienić ocenę oferty.

Na B2B nie podaję jednej liczby, bo przychód 6 tys. zł na fakturze może dać bardzo różny dochód netto po ZUS, podatku i kosztach firmowych. To już osobna kalkulacja, a nie proste przeliczenie brutto na netto. To właśnie dlatego samo brutto jest tylko punktem startu, a nie pełną odpowiedzią.

Od czego zależy ostateczna kwota netto

Jeśli chcesz samodzielnie rozumieć takie wyliczenia, trzeba rozebrać pensję na czynniki pierwsze. Przy umowie o pracę kolejność jest zazwyczaj taka: najpierw składki społeczne pracownika, potem składka zdrowotna, a na końcu podatek PIT. Dopiero po tym wszystkim pojawia się kwota netto.

Najważniejsze elementy, które zmieniają wynik, to:

- PIT-2 - jeśli pracodawca stosuje miesięczną kwotę zmniejszającą podatek, netto rośnie o około 300 zł miesięcznie.

- Koszty uzyskania przychodu - standardowo 250 zł miesięcznie przy jednej pracy, a przy spełnieniu warunków dojazdowych 300 zł.

- PPK - pracownicze plany kapitałowe obniżają bieżące netto, ale część pieniędzy trafia na Twoje oszczędności emerytalne.

- Status ubezpieczeniowy - przy zleceniu liczy się, czy masz inny tytuł do składek, czy jesteś studentem, a nawet to, czy umowa jest zawarta z własnym pracodawcą.

- Ulgi podatkowe - młodzi, seniorzy, osoby wracające do Polski i rodzice z ulgą 4+ mogą mieć wyższe netto niż wynika z prostego kalkulatora.

Na zleceniu dochodzi jeszcze minimalna stawka godzinowa, która w 2026 roku wynosi 31,40 zł. To ważne, bo przy umowach cywilnoprawnych sama miesięczna kwota nie mówi jeszcze, ile realnie zarabiasz za godzinę. Gdy te zasady są jasne, łatwiej też ocenić koszt całego etatu po stronie firmy.

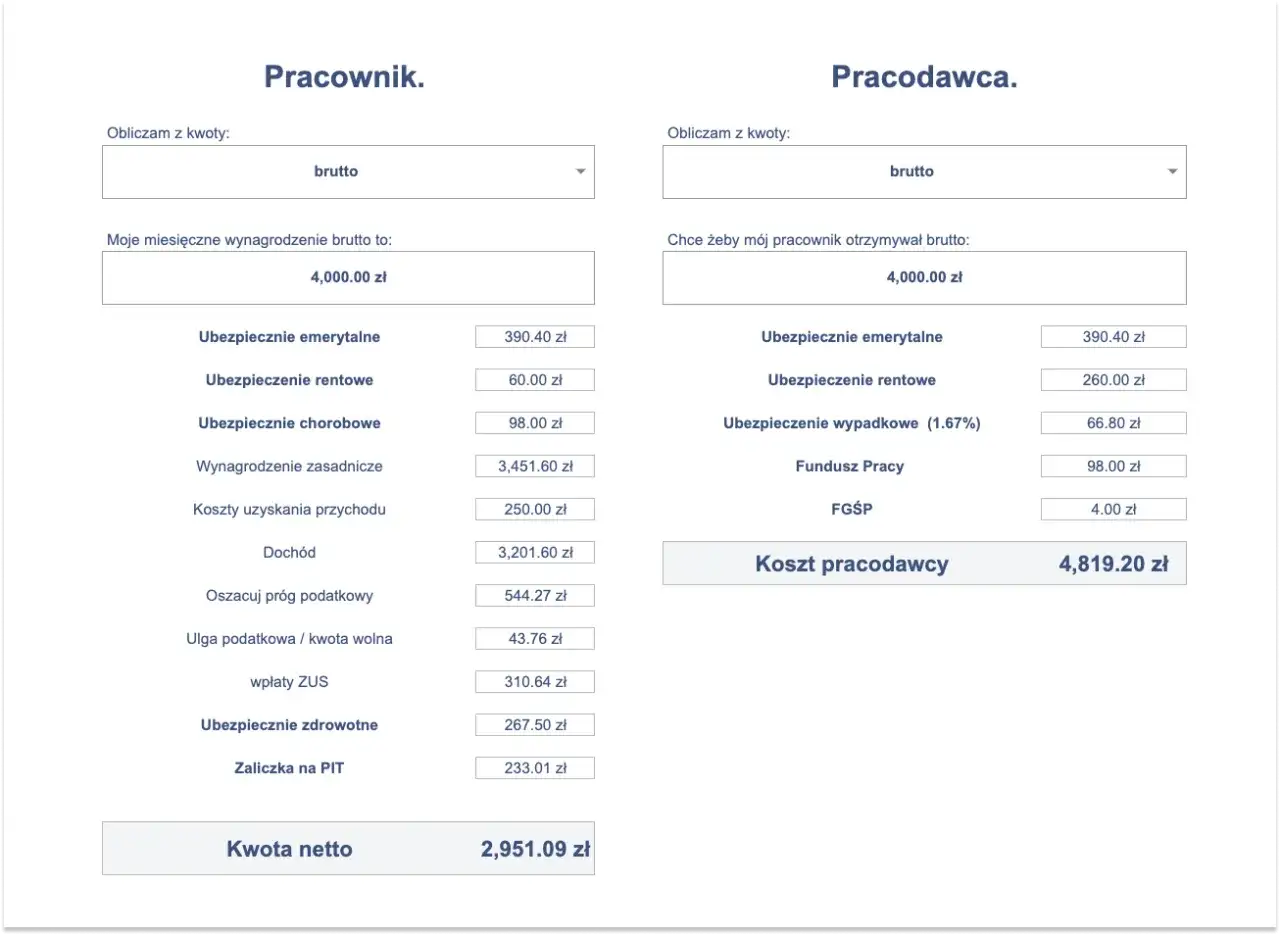

Ile naprawdę kosztuje pracodawcę taki etat

Tu pojawia się druga, często pomijana perspektywa. Pracownik patrzy na netto, a pracodawca patrzy na koszt całkowity, czyli na tak zwany brutto-brutto. Przy pensji 6 tys. zł brutto firma płaci nie tylko wynagrodzenie, ale też własne składki i fundusze.

Przy standardowej stawce wypadkowej i bez PPK koszt wygląda orientacyjnie tak:

| Składnik kosztu | Stawka | Kwota przy 6 000 zł |

|---|---|---|

| Składka emerytalna pracodawcy | 9,76% | 585,60 zł |

| Składka rentowa pracodawcy | 6,50% | 390,00 zł |

| Składka wypadkowa | ok. 1,67% | 100,20 zł |

| Fundusz Pracy | 1,00% | 60,00 zł |

| Fundusz Solidarnościowy | 1,45% | 87,00 zł |

| FGŚP | 0,10% | 6,00 zł |

| Łącznie | 20,48% | 1 228,80 zł |

W praktyce daje to około 7 228,80 zł miesięcznie bez PPK, a przy standardowych wpłatach do PPK koszt może być jeszcze wyższy. To ważna liczba w negocjacjach, bo pokazuje, że podwyżka brutto nie kosztuje firmy tylko tyle, ile widzisz na umowie. Dopiero wtedy łatwiej ocenić, czy oferta jest mocna, czy tylko dobrze brzmi.

Jak ta pensja wygląda na tle rynku w 2026 roku

Jeśli patrzę na 6 tys. zł brutto bez emocji, to widzę kwotę wyraźnie wyższą od minimum, ale jeszcze nie na tyle wysoką, by z automatu nazwać ją komfortową w każdej sytuacji. Od 1 stycznia 2026 r. minimalne wynagrodzenie wynosi 4 806 zł brutto, więc różnica to 1 194 zł miesięcznie. To już sensowny margines, ale nadal nie jest to poziom, przy którym można lekceważyć koszty życia.

Najbardziej zmienia się odbiór tej pensji wtedy, gdy w grę wchodzi miejsce zamieszkania i struktura wydatków. W mniejszym mieście 4,4 tys. zł netto może dawać przyzwoity oddech, natomiast w dużej aglomeracji sam wynajem potrafi zjeść dużą część budżetu. Dla jednej osoby to może być stabilna baza, dla rodziny już tylko punkt wyjścia do dalszego planowania.

Ja traktuję ten poziom wynagrodzenia jako uczciwą, ale nie luksusową podstawę. To nie jest stawka minimalna, ale też nie jest to kwota, przy której warto podpisywać cokolwiek bez sprawdzenia szczegółów. Z takiego poziomu wynika już pytanie praktyczne: jak ułożyć miesięczny plan wydatków, żeby pensja dawała oddech, a nie tylko pokrywała rachunki.

Jak ułożyć budżet przy takim wynagrodzeniu

Przy netto w okolicach 4,4-4,5 tys. zł najlepiej działa budżet prosty, a nie „ambitny”. Zbyt rozbudowany plan zwykle pęka po pierwszym większym rachunku albo nieplanowanym wydatku. Ja wolę model, w którym najpierw zabezpiecza się koszty stałe, potem oszczędności, a dopiero na końcu wszystko, co zmienne.

| Kategoria | Przykładowa kwota | Po co ta pozycja |

|---|---|---|

| Mieszkanie i rachunki | 1 700-2 100 zł | Największy stały wydatek, zwłaszcza w dużych miastach |

| Jedzenie i chemia | 800-1 000 zł | To poziom, który zwykle da się utrzymać bez skrajnych wyrzeczeń |

| Transport i telefon | 300-500 zł | Dojazdy, abonament, podstawowe koszty komunikacji |

| Oszczędności | 400-700 zł | Najlepiej odkładać od razu po wypłacie, zanim pieniądze się rozchodzą |

| Bufor na wydatki zmienne | reszta | Ubrania, zdrowie, prezenty, naprawy i spontaniczne koszty |

Jeśli miesięczne netto jest bliżej 4 150 zł niż 4 450 zł, pierwsze cięcie robiłbym w oszczędnościach i wydatkach elastycznych, nie w kosztach stałych. To prosta zasada, ale w praktyce ratuje przed chaotycznym budżetem. Przy takim wynagrodzeniu poduszka finansowa na 3-6 miesięcy wydatków nadal jest dobrym celem, nawet jeśli buduje się ją powoli.

Jak nie pomylić stawki z realnym dochodem

Najczęstszy błąd widzę wtedy, gdy ktoś porównuje oferty wyłącznie po kwocie brutto. To słaby sposób, bo 6 tys. zł na etacie, na zleceniu i na dziele to trzy zupełnie różne historie. Jeśli chcesz porównać oferty uczciwie, sprawdź zawsze ten sam typ umowy i te same dodatki.

- Zapytaj, czy kwota obejmuje PPK, premię, prowizję albo dodatek funkcyjny.

- Sprawdź, czy PIT-2 jest już złożony u innego pracodawcy, bo to zmienia miesięczne netto.

- Przy zleceniu ustal, czy podlegasz pełnym składkom, czy masz inny tytuł do ubezpieczeń.

- Przy dziele upewnij się, że umowa rzeczywiście spełnia warunki dzieła, a nie zwykłego świadczenia pracy.

- Przy B2B policz też ZUS, podatek, księgowość, sprzęt, urlop i zwolnienie chorobowe, bo sama faktura nie mówi jeszcze nic o dochodzie.

Jeśli mam zostawić jedną regułę, to taką: przy tej pensji liczy się nie samo brutto, ale rodzaj umowy, ulgi, PPK i pełny koszt życia. Dopiero po zsumowaniu tych elementów widać, czy 6 tys. zł brutto to uczciwa oferta, dobra baza do negocjacji czy po prostu punkt wyjścia do dalszego liczenia.