Rozliczenie ulgi termomodernizacyjnej jest proste tylko wtedy, gdy od początku oddzielisz koszt kwalifikowany od zwykłego wydatku remontowego. W praktyce liczą się trzy rzeczy: poprawna faktura, właściwy formularz PIT z załącznikiem PIT/O i limit 53 000 zł na podatnika. Pokażę Ci krok po kroku, jak policzyć odliczenie, jak przepisać je do zeznania rocznego i kiedy niewykorzystana część przechodzi na kolejne lata.

Najważniejsze zasady rozliczenia w jednym miejscu

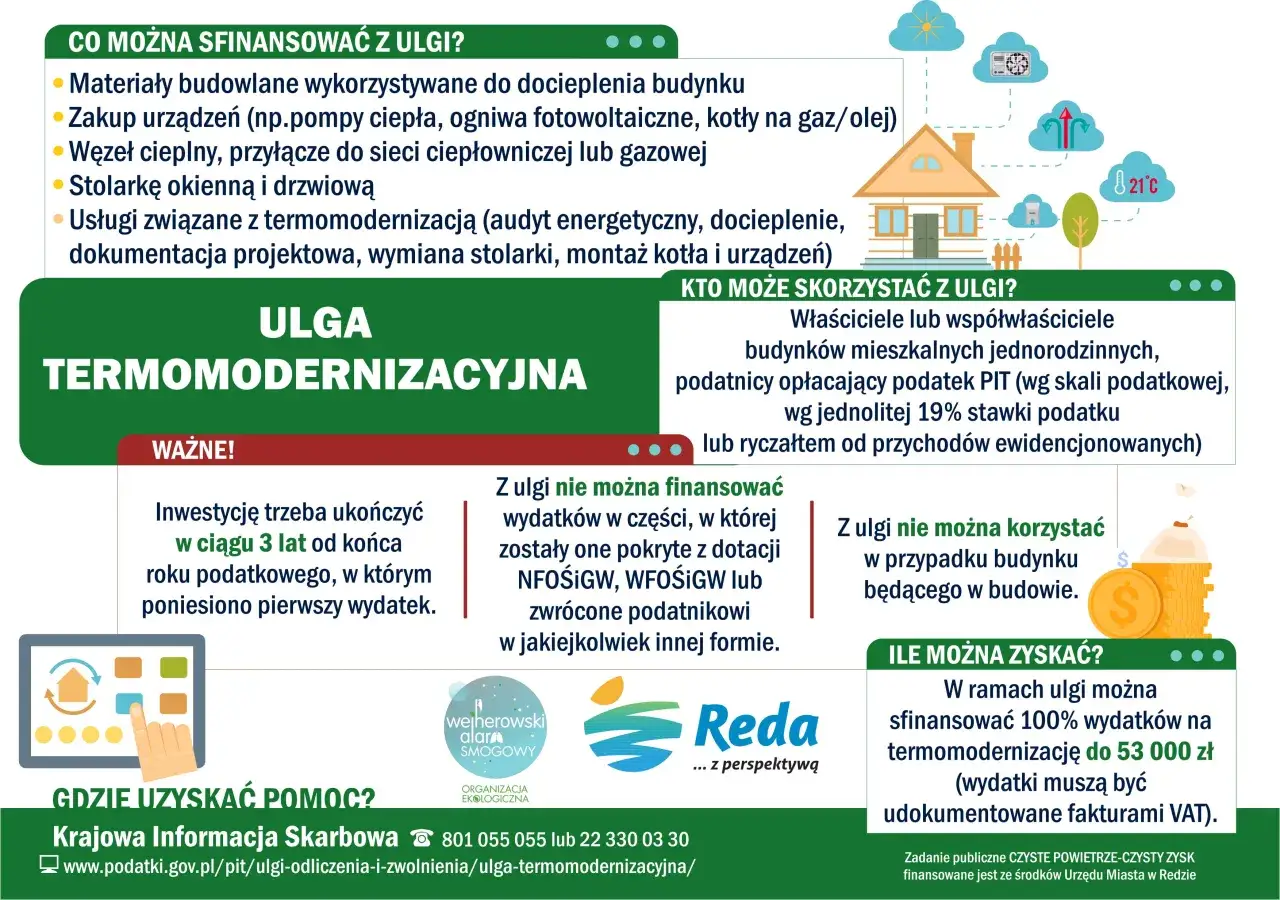

- Ulga obniża dochód albo przychód, a nie sam podatek.

- Limit odliczenia wynosi 53 000 zł na podatnika, niezależnie od liczby inwestycji.

- Do rozliczenia potrzebujesz faktury VAT od czynnego podatnika VAT albo równoważnego dokumentu z UE.

- Ulga trafia do PIT-36, PIT-37, PIT-36L lub PIT-28 razem z załącznikiem PIT/O.

- Niewykorzystaną część możesz przenosić maksymalnie 6 lat od końca roku pierwszego wydatku.

- Jeśli dostaniesz zwrot lub dotację po odliczeniu, trzeba to doliczyć w zeznaniu za rok zwrotu.

Kto może skorzystać z ulgi i co faktycznie można odliczyć

Najkrócej: z ulgi korzysta właściciel albo współwłaściciel jednorodzinnego domu, także w zabudowie szeregowej i bliźniaczej, o ile wydatek dotyczy przedsięwzięcia termomodernizacyjnego. Ja zawsze zaczynam od pytania, czy dana pozycja rzeczywiście zmniejsza zapotrzebowanie na energię, poprawia źródło ciepła albo wspiera instalację OZE, czy tylko wygląda na „okołoenergetyczną”.

W praktyce do rozliczenia najczęściej trafiają wydatki na ocieplenie, wymianę stolarki, montaż pompy ciepła, fotowoltaikę, rekuperację czy magazyn energii. Jeżeli wydatek był opodatkowany VAT, liczy się kwota brutto, ale tylko wtedy, gdy tego VAT-u nie odliczyłeś wcześniej w inny sposób.

| Rodzaj wydatku | Przykład | Na co patrzę przed odliczeniem |

|---|---|---|

| Docieplenie | wełna, styropian, system dociepleń | Czy materiał jest w katalogu i rzeczywiście poprawia izolację budynku. |

| Stolarka | okna, drzwi zewnętrzne, brama garażowa | Czy faktura obejmuje kwalifikowany zakup i montaż. |

| OZE i źródła ciepła | pompa ciepła, fotowoltaika, kolektor, magazyn energii | Czy osprzęt i usługa są bezpośrednio związane z instalacją. |

| Wentylacja | rekuperacja | Czy system służy jednorodzinnemu budynkowi mieszkalnemu. |

| Prace przygotowawcze | audyt, projekt, analiza termograficzna | Czy dokument dotyczy konkretnego przedsięwzięcia termomodernizacyjnego. |

Przy dachach i pokryciach dachowych sprawdziłbym dodatkowo aktualne objaśnienia Ministerstwa Finansów z maja 2026 r., bo właśnie ten obszar został ostatnio doprecyzowany. To dobry przykład, że w tej uldze szczegóły katalogu wydatków mają większe znaczenie niż sam opis handlowy na fakturze. Teraz przejdę do dokumentów, bo bez nich nawet poprawny wydatek nie przejdzie przez zeznanie.

Jakie dokumenty przygotować przed rozliczeniem

Tu nie ma miejsca na domysły. Potrzebujesz dokumentu, który naprawdę potwierdza wydatek, a nie tylko pokazuje, że coś kupiłeś. Według podatki.gov.pl ulgę wykazuje się w PIT-36, PIT-37, PIT-36L albo PIT-28 i zawsze dołącza się PIT/O, więc cały ciężar rozliczenia idzie przez roczne zeznanie, a nie przez osobny formularz.

| Dokument | Po co jest potrzebny | Najczęstszy błąd |

|---|---|---|

| Faktura VAT | To podstawowy dowód poniesienia wydatku. | Faktura od podmiotu zwolnionego z VAT nie daje prawa do ulgi. |

| Dokument dotacji lub zwrotu | Pomaga ustalić, jaka część kosztu faktycznie może być odliczona. | Odliczenie pełnej kwoty mimo refundacji. |

| Własne zestawienie faktur | Ułatwia zsumowanie wydatków i pilnowanie limitu 53 000 zł. | Podwójne liczenie tych samych pozycji w kilku latach. |

| Dokumenty własności | Potwierdzają, że jesteś właścicielem albo współwłaścicielem budynku w momencie odliczenia. | Rozliczenie po sprzedaży domu bez sprawdzenia statusu właściciela. |

Dokumentów nie dołącza się do PIT-u, ale trzeba je przechowywać na wypadek wezwania z urzędu. Ja trzymam je razem z rocznym rozliczeniem, bo wtedy łatwiej wrócić do konkretnej faktury, jeśli za rok trzeba coś poprawić. Gdy papiery są już uporządkowane, można przejść do samego wypełniania PIT/O.

Jak wypełnić PIT/O i przenieść ulgę do zeznania

Najczęściej błąd nie leży w samej uldze, tylko w tym, że ktoś wpisuje kwotę w złym miejscu albo przenosi ją do niewłaściwego zeznania. W praktyce robisz to w trzech etapach: liczysz wydatki, wpisujesz je do PIT/O i dopiero potem obniżasz nimi dochód albo przychód w odpowiednim PIT.

- Zsumuj wydatki, które rzeczywiście mieszczą się w katalogu ulgi.

- Odejmij zwroty, dotacje i dofinansowania, jeśli finansowały część inwestycji.

- Sprawdź, czy wynik nie przekracza limitu 53 000 zł na osobę i czy mieści się w Twoim dochodzie albo przychodzie z danego roku.

- Wpisz kwotę odliczenia w części dotyczącej ulgi termomodernizacyjnej w PIT/O.

- Dołącz PIT/O do właściwego zeznania: PIT-36, PIT-37, PIT-36L albo PIT-28.

Jeśli rozliczasz się wspólnie z małżonkiem i macie wspólność majątkową, możecie podzielić odliczenie w dowolnej proporcji, byle nie przekroczyć wspólnego wydatku i limitu każdej osoby. To jest jeden z tych momentów, w których warto policzyć scenariusz dwa razy, bo czasem bardziej opłaca się przesunąć większą część ulgi na osobę z wyższym dochodem. Sam mechanizm jest prosty, ale liczby potrafią zmienić efekt końcowy bardziej niż sam rodzaj inwestycji.

Przykład rozliczenia na prostym wariancie

Załóżmy, że właściciel domu w 2025 roku wydał 40 000 zł na ocieplenie i wymianę okien. Ma dochód do opodatkowania w wysokości 90 000 zł i nie otrzymał żadnej dotacji ani zwrotu. W takim układzie całość wydatku mieści się w limicie i może zostać odliczona w pełnej wysokości.

| Element rozliczenia | Kwota | Co się dzieje |

|---|---|---|

| Dochód przed ulgą | 90 000 zł | To punkt wyjścia do obliczenia podatku. |

| Wydatki kwalifikowane | 40 000 zł | To kwota z faktur, którą można wpisać do ulgi. |

| Limit ulgi | 53 000 zł | Limit nie jest przekroczony, więc nie trzeba nic ciąć. |

| Odliczenie w PIT/O | 40 000 zł | Tę kwotę przenosisz do zeznania rocznego. |

| Dochód po odliczeniu | 50 000 zł | Podstawa opodatkowania spada o pełną wartość ulgi. |

| Efekt przy stawce 12% | 4 800 zł | Tyle mniej podatku wyjdzie w uproszczonym scenariuszu. |

Jeżeli Twoje dochody są niższe, ulga nie przepada. Gdyby dochód do odliczenia wynosił 50 000 zł, a wydatki 70 000 zł, w tym roku odliczasz 50 000 zł, a 20 000 zł przenosisz na kolejne lata. To ważne, bo wielu podatników błędnie zakłada, że niewykorzystana część od razu traci wartość, a tak nie jest.

W praktyce właśnie taki przykład najlepiej pokazuje sens całej preferencji: najpierw obniżasz podstawę opodatkowania, a dopiero potem patrzysz, czy została jeszcze jakaś kwota do przeniesienia. To prowadzi wprost do błędów, które najczęściej psują rozliczenie.

Najczęstsze błędy, które powodują korektę

- Odliczenie kosztów sfinansowanych dotacją - jeśli część wydatku była refundowana, do ulgi trafia tylko kwota faktycznie poniesiona z własnej kieszeni.

- Brak zakończenia przedsięwzięcia w 3 lata - jeśli inwestycja nie zamknie się w terminie liczonym od końca roku pierwszego wydatku, wcześniej odliczoną kwotę trzeba doliczyć do dochodu lub przychodu.

- Faktura od podmiotu zwolnionego z VAT - taki dokument nie wystarcza do ulgi.

- Odliczenie klimatyzatora z funkcją grzania - sam klimatyzator z grzaniem nie jest wydatkiem kwalifikowanym, nawet jeśli brzmi „energooszczędnie”.

- Zły podział między małżonków - przy wspólności majątkowej można dzielić ulgę elastycznie, ale przy majątku odrębnym i błędnej fakturze pojawia się realny problem.

- Brak statusu właściciela w momencie odliczenia - jeśli sprzedałeś dom przed złożeniem zeznania, prawo do ulgi może przepaść, chyba że chodzi o kontynuację wcześniej rozpoczętego odliczenia na zasadzie praw nabytych.

W praktyce najdroższy błąd to nie literówka w formularzu, tylko rozliczenie wydatku, który w ogóle nie powinien wejść do ulgi. Jeśli coś budzi choć cień wątpliwości, ja wolę to odłożyć na bok i sprawdzić katalog, zamiast korygować deklarację po fakcie. Z tego wynika ostatnia, bardzo praktyczna lista kontrolna.

Co sprawdzić przy wydatkach granicznych, zanim zamkniesz rozliczenie

Jeżeli masz inwestycję „na granicy” katalogu, nie zamykaj jej w pośpiechu. Przy dachach, nietypowych systemach grzewczych, urządzeniach łączących kilka funkcji i przy zakupach dzielonych między małżonków najwięcej daje spokojne porównanie faktury z aktualnym wykazem wydatków. W 2026 roku szczególnie pilnowałbym też sytuacji, w której część inwestycji była dotowana albo zwrócona po czasie, bo wtedy korekta nie jest wyjątkiem, tylko standardową konsekwencją przepisów.

Jeśli mam wskazać jedną rzecz, którą warto zrobić przed wysłaniem PIT, to jest nią proste sprawdzenie trzech liczb: suma faktur, limit 53 000 zł i dochód albo przychód, do którego ulgę wpisujesz. To wystarcza, żeby rozliczenie przeszło bez nerwów, a sama ulga zaczęła realnie działać tak, jak powinna.